No juguemos al achique

COPETE

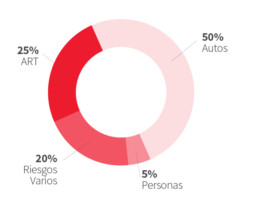

En el mercado asegurador tenemos una amplia y variada gama de seguros que cubren las expectativas que cualquier asegurable, sea persona física o jurídica, pudiese requerir, pero el tema predominante instalado en los medios, reunión familiar o de amigos es el tan trillado Seguro Automotor. En el ramo, en particular, se ha apuntado recientemente la problemática del robo de ruedas.

La Superintendencia de Seguros de la Nación, como ya sabemos, ha dictado la Resolución 542/2022, estableciendo limitaciones en las indemnizaciones de “ruedas” (nueva terminología, ya que se reemplaza el vocablo “cubiertas” por “ruedas”, haciendo referencia a todo el elemento completo, de “llanta/cubierta”), limitaciones que en sus tres variantes serán por cantidad de ruedas, por cantidad de eventos, o por cantidad de ruedas y eventos.

Básicamente, deja a criterio de las aseguradoras, a que estas resuelvan con diferentes alternativas a cubrir:

-

- CA-RH 5.2 Cobertura de las ruedas: Reposición limitada por cantidad máxima de ruedas;

- CA-RH 5.3 Cobertura de las ruedas: Reposición limitada por cantidad máxima de eventos; y

- CA-RH 5.4 Cobertura de las ruedas: Reposición limitada por cantidad máxima de ruedas y de eventos.

VER NORMA COMPLETA

Vale aclarar que estas nuevas alternativas, se añaden como nuevas opciones para las aseguradoras a las vigentes hasta ahora, que son:

-

- CA-RH 5.1: Reposición ilimitada, por la cual el asegurador se obliga a reponer, en caso de robo o hurto de una o más ruedas, otras de similares características a la original de fábrica para ese modelo, sin aplicar descuento alguno por depreciación.

- CA-RH 6.1: La compañía debe reponer en caso de robo o hurto, como máximo una cubierta sin aplicar descuento alguno por depreciación cualquiera sea la cantidad de robos que ocurran durante la vigencia del contrato.

Ahora bien, con estas tres nuevas alternativas que habilita la resolución de la SSN, terminamos optando por lo más simple, emulando lo que fue la exclusión de los estéreos en la década del 90, en vez de preguntarnos:

- ¿Qué presentación ha realizado la SSN y el mercado asegurador a las autoridades nacionales o provinciales sobre el aumento que representa el robo de ruedas?

- ¿O es que solo se ha escuchado una voz solicitando la restricción de las reposiciones, achicando así las coberturas actuales?

- ¿Se ha confeccionado un “Mapa del Delito” y, como consecuencia, un mayor accionar preventivo?

“Con estas tres nuevas alternativas que habilita la resolución de la SSN, terminamos optando por lo más simple, emulando lo que fue la exclusión de los estéreos en la década del 90”

No quedan dudas que se roba lo que se puede vender. Entonces, nos preguntamos si se están llevando a cabo investigaciones tendientes a desbaratar a las bandas que venden el producido de los ilícitos y a quienes luego lo comercializan.

Tenemos la certeza de que cuando hay períodos de crisis político-económicas en la Argentina aumenta el delito, por eso creemos que no es una problemática directa del propio asegurado, sino efímero del propio ecosistema que lo resguarda.

Tampoco negamos un pequeño componente que impacta mínimamente en la problemática, que es el fraude, siendo un típico arrastre de las propias crisis económicas que lleva a confundir a los asegurados a cometerlo, y más puntualmente en la contratación directa, sin un PAS, donde no hay asesoramiento ni contención ante un siniestro por un profesional matriculado. ¿Por qué las aseguradoras no denuncian penalmente esta clase de siniestros fraudulentos?

Sobre la licitación interna que hacen las propias aseguradoras para reponer las ruedas ante un siniestro, nos preguntamos, ¿qué control exhaustivo tiene el origen de las ruedas que proveen las gomerías? ¿Hay una reinserción del ilícito?

La solución no es recortar cobertura, limitando el derecho a ser indemnizado, sino colocar al Estado a disposición de la sociedad, y el mercado en particular, ofreciendo seguridad y prevención. Y que con un “Mapa del Delito” se trabaje sobre los puntos “calientes” de robo y comercialización de esos ilícitos.

“La solución no es recortar cobertura, limitando el derecho a ser indemnizado, sino colocar al Estado a disposición de la sociedad, y el mercado en particular, ofreciendo seguridad y prevención”

Sería impensado, ante un robo, cubrir una butaca y no las dos, o indemnizar a un asegurado ante un choque de frente por el daño en el capot y excluir las ópticas.

En Argentina, respecto a otros países del mundo, hay muy poca cultura aseguradora y capilaridad del seguro. Bajo ese contexto, bregamos porque las aseguradoras no hagan un uso indiscriminado de esta herramienta que ahora tienen a su disposición, porque sería precarizar la principal cobertura que sostiene el mercado asegurador, dañar la imagen de sector y alejar mucho más a los consumidores.

Debemos comprender que, si no hay siniestros, no hay seguros, y que la confianza se construye a partir del cumplimiento.«

Comité Editorial de AAPAS

AAPAS, presente en Rosario en la Asamblea Anual de ADIRA

RedBrand

COPETE

El pasado martes 4 de octubre/22, se llevó adelante en Rosario, una nueva Asamblea Anual de ADIRA (Aseguradoras del Interior de la República Argentina). El encuentro contó con la participación de los máximos referentes de las compañías aseguradoras asociadas y directivos de otras asociaciones del mercado, como el caso de AAPAS, que fue representada por su presidente, Sebastián Del Brutto, y su secretario, Rodrigo Puértolas.

En ese marco, se ratificó a Juan Carlos Mosquera para continuar como presidente de ADIRA por un nuevo período de dos años. El abogado, con cerca de 30 años de trayectoria en el Grupo Asegurador La Segunda, comenzó su primer mandato en octubre de 2020, cuando se transitaba uno de los momentos más críticos de la pandemia.

“En ese contexto, ADIRA siempre estuvo muy atenta y muy cerca de cada una de estas situaciones que se vivieron. En un país tan extenso, hubo matices y por eso se buscaron situaciones a medida. Esa fue una gran virtud de nuestras asociadas, buscando siempre soluciones a medida en base a la realidad de cada región”, destacó Mosquera.

Y ponderó “la contención, la empatía, y el estar cerca del cliente por parte de todos los Productores Asesores de Seguros”.

“La red de PAS hizo un trabajo impecable y destacable, ya que como nexo, son los que están cara a cara con el cliente. Hubo gran cantidad de situaciones que se resolvieron para transitar ese momento tan complejo. Por eso es muy importante mirar por el espejo retrovisor y ver todo eso, que la verdad fue muy grave y se estuvo a la altura de las circunstancias”, resaltó.

“Hubo gran cantidad de situaciones que se resolvieron para transitar un momento tan complejo como la pandemia, donde fue clave la contención, la empatía, y el estar cerca del cliente por parte de todos los Productores de Seguros”

(Juan Carlos Mosquera)

Presencia de AAPAS y novedades

Durante el almuerzo, los directivos de AAPAS compartieron mesa con referentes del mercado, entre ellos, el presidente de ADEAA, Eduardo Felizia, su director ejecutivo, Daniel Salazar, el director ejecutivo de AACS, Gustavo Trías, y ejecutivos de San Cristóbal Seguros y La Segunda.

“Fue un encuentro muy enriquecedor, donde debatimos sobre temas que son neurálgicos para el mercado asegurador. Y qué mejor que hacerlo junto a autoridades de otras cámaras y ejecutivos de aseguradoras, con los cuales compartimos las mismas inquietudes y preocupaciones”, comentó Del Brutto.

Como novedad, se anunció que durante la Bienal del “International Cooperative and Mutual Insurance Federation” (ICMIF), que se llevará a cabo en la ciudad de Roma, se anunciará formalmente que la edición correspondiente al año 2024 tendrá como sede a la Argentina, y ADIRA -junto a la Asociación de Cooperativas y Mutuales de Seguros- serán los organizadores de este importante evento internacional.«

Sebastián Del Brutto y Rodrigo Puértolas compartieron un almuerzo de trabajo junto a representantes de AACS, ADEAA, San Cristóbal y La Segunda.

“Fue un encuentro muy enriquecedor, donde debatimos sobre temas que son neurálgicos para el mercado asegurador, con colegas con los cuales compartimos las mismas inquietudes y preocupaciones”

(Sebastián Del Brutto)

ARG Broker, con el servicio de post venta y la tecnología como ejes de diferenciación

PPF

RedBrand

El Foro Nacional de Seguros 2022 contó con importantes invitados internacionales. En uno de los paneles del evento, cuatro Productores de Seguros -uno de ellos, el Superintendente de Seguros de Brasil-, representantes de los tres países, contaron sus experiencias en el mercado y dejaron varios puntos interesantes que pueden servir como objetivos para replicar en Argentina. Desde acciones antifraude, pasando por la autorregulación de los intermediarios de seguros, hasta los esquemas de Open Insurance y Sandbox regulatorio.

PERFIL

PERFIL

PERFIL

PERFILNombre: Valentín Guas

Cargo: Vicepresidente

Empresa: ARG Broker

Estudios: Productor Asesor de Seguros

Edad: 53 años

Año de inicio en la compañía: 2003

Trayectoria en seguros: 20 años

ARG Broker

EN NÚMEROS

+40

Cantidad de empleados

+600

Cantidad de PAS organizados

+60.000

Cantidad de clientes

EMPRESAS QUE CONFORMAN EL GRUPO

Pasado

¿Cuándo y cómo se dio la fundación de la sociedad?

Nuestros inicios datan del año 2003, a partir de una necesidad detectada fundamentalmente en el interior del país, de brindar un servicio para el Productor de Seguros. Enseguida, la respuesta favorable de los Productores frente a nuestro proyecto marcó el inicio de la empresa.

De ese momento a la actualidad, ¿qué se mantiene de la compañía y qué es lo que más cambió?

Desde nuestros inicios, siempre nos enfocamos en mantener la calidad de respuesta que debemos brindar a nuestros Productores y clientes. Los pilares de nuestro desarrollo han sido la capacidad de adaptación a los cambios, el profesionalismo y la experiencia de nuestro equipo de trabajo.

Uno de los principales cambios se refleja en la cantidad de integrantes del bróker. Año a año, presenciamos un crecimiento sostenido en quienes nos representan a lo largo del país. La tecnología, sin dudas, también ha mejorado nuestra eficiencia operativa y nos ha brindado mayores oportunidades a nivel comercial. Las herramientas con las que contamos hoy, no son las mismas respecto de las que había cuando comenzamos.

¿Y del mercado asegurador? ¿En qué ha mejorado y en dónde sigue rezagado de ese entonces a hoy?

El mercado sigue la tendencia de otras actividades similares. En lo que respecta a servicios, la tecnología ha hecho un cambio profundo en los últimos años y eso nos ha dado nuevas herramientas para mejorar la velocidad de respuesta, reducir los márgenes de error, hacer más ágil y efectiva la comunicación.

Por supuesto, siempre hay aspectos que se pueden seguir mejorando. Por ejemplo, creemos que aún hay un largo camino por recorrer alrededor de la conciencia aseguradora, así como la incorporación de la digitalización en lo que respecta a la presentación de pólizas y documentación.

“Hay un largo camino por recorrer alrededor de la conciencia aseguradora, así como la incorporación de la digitalización en lo que respecta a la presentación de pólizas y documentación”

Presente

¿Dónde está puesto el foco actual del broker, en un contexto económico complejo y una pandemia que dejó su marca?

En ARG Broker consideramos tan importante el disponer de un buen producto como la excelencia en nuestro proceso de venta y post venta, con el objetivo de convertir la atención a nuestro Productor en un estándar de calidad. Nuestro foco está puesto en seguir creciendo con tecnología y seguir agregando valor a nuestra red de Productores.

A partir de este contexto, aceleramos el desarrollo de herramientas tecnológicas específicas para el Productor, que le permiten mejorar el servicio brindado, mantenerse competitivo en el mercado asegurador en todo el país y hacer crecer su cartera. Desarrollamos una plataforma que le permite al PAS tener sus propios grupos de afinidad y comercializar productos.

Siempre se pueden identificar oportunidades de negocio y posibilidades de crecimiento, constantemente aparecen nuevas oportunidades de innovación al promoverse la creación de nuevos productos, nuevas formas de atención y relación con el cliente. Tuvimos, y aún tenemos, la oportunidad de generar respuesta a demanda de servicios que hasta el momento no están tan consolidados a nivel local.

En el marco de la estrategia comercial, continuamos apostando al Productor como canal de ventas prioritario. Buscamos permanentemente desarrollar y poner a disposición de ellos más y mejores herramientas que faciliten su labor.

“La inteligencia artificial no tiene techo, no hay límites y lo vemos a diario, y eso lo debemos aprovechar para mejorar la participación del seguro en la economía y acercar los seguros a los clientes”

¿Qué diagnóstico hacen del negocio asegurador en este 2022 y cuáles son los principales retos que enfrentan como compañía?

Este va a ser un año recordado como malo para la industria, como pocas veces ha ocurrido. Vienen mal los resultados técnicos y los financieros de las compañías y eso impacta directamente sobre todos los que participamos de este negocio.

Nuestro principal reto es seguir acompañando a nuestros Productores en el crecimiento de clientes y en la productividad de su cartera.

Y en cuanto al rol que juega la tecnología para la intermediación, ¿dónde se debe poner la mirada y los mayores recursos?

Nos guiamos por lo que está pasando en los mercados que son considerados más maduros, donde claramente la tecnología tiene un rol cada vez más protagónico. La inteligencia artificial no tiene techo, no hay límites y lo vemos a diario, y eso lo debemos aprovechar para mejorar la participación del seguro en la economía y acercar los seguros a los clientes. Por ejemplo, detectando qué tipo de seguros son los que pueden tener mayor demanda.

Creemos en el rol fundamental del Productor dentro del sistema y estamos enfocados en continuar dándole la personalización y el liderazgo que merece. El avance tecnológico nos permitirá seguir acrecentando el protagonismo del PAS en relación al asesoramiento personalizado y su vínculo con el cliente.

Como miembros de la Comisión de Sociedades, y en conjunto con AAPAS, formamos un grupo de comunicación en el que desarrollamos una campaña mensual con el objetivo de posicionar a los Productores, revalorizando su importancia en la industria, además de generar conciencia aseguradora para fortalecer al mercado asegurador argentino.

Diferenciales de ARG Broker

Pasión

Profesionalismo

Innovación

Futuro

¿Cuál es el principal reto que avizoran a futuro para el bróker, en un mercado/país/mundo tan volátil, buscando seguir siendo protagonistas?

Nuestro principal reto es seguir creciendo sostenidamente en un mercado tan competitivo como el nuestro. En principio, debemos priorizar la protección del equilibrio económico para evitar que los vaivenes externos nos afecten o cambien el rumbo. Para seguir siendo protagonistas, debemos continuar con el foco puesto en la tecnología y en todo lo que ésta puede aportar a nuestro negocio, además de continuar trabajando con un equipo profesional y de altos estándares de calidad.

Nos mantendremos con la mente abierta a nuevas propuestas, en constante búsqueda e implementación de nuevos negocios para optimizar y maximizar la cartera de clientes de nuestros Productores y mejorar en rentabilidad y eficiencia.

Por otro lado, la relación con las compañías en cuanto a precios y pago de siniestros en tiempo y forma, ya que la percepción de calidad repercute directamente en nosotros.

“Es importante no perder de vista la diferenciación que tenemos para ofrecer en el servicio de post venta, e incorporar tecnología en toda la cadena para estar a la altura de otros competidores”

Bancos, agentes institorios, canales digitales, nuevos jugadores (outsiders) con fuerte poder económico… ¿cuáles creen que pueden ser las principales amenazas para los PAS en un contexto de creciente competencia y omnicanalidad?

La principal amenaza es no estar informados respecto a lo que el cliente necesita y los productos que hay en el mercado para cubrir esas necesidades. También es importante no perder de vista la diferenciación que tenemos para ofrecer en el servicio de post venta, y por último, la incorporación de la tecnología en toda la cadena es fundamental para estar a la altura de otros competidores.

¿Dónde visualizan que están y estarán las nuevas oportunidades de negocios para el mercado, más allá de los segmentos tradicionales?

Estamos atentos a los nuevos consumidores que se van incorporando al mercado. Los más jóvenes tienen diferentes demandas y eso lo que tenemos presente constantemente.

También es importante contemplar las demandas de nuevas coberturas que requieren las nuevas actividades económicas que surgen en el país y que necesitan nuestro asesoramiento. «

Proyecciones

¿Cómo está compuesta su actual cartera de negocios y cómo le gustaría que esté conformada de acá a 10/15 años?

ACTUAL

FUTURA

AAPAS junto a los Productores en su día

COPETE

El torneo se jugó bajo la modalidad de juego “Ryder Cup”, 18 Hoyos FOUR BALL AMERICANA con 6 equipos representados por las compañías sponsor del evento, premiando al primero, segundo y tercer puesto junto con concursos en cancha de Long Drive (hoyo 18) y Best Approach (hoyo 2). El equipo campeón de la edición 2022 fue el de Crédito y Caución y se llevó la tradicional Copa AAPAS!

A partir de las 10:00 hs se recibió a los jugadores junto a un desayuno de bienvenida, una vez todos acreditados, se realizó una foto grupal y por equipos; anterior a dar inicio al torneo en forma simultánea. Al finalizar el juego se realizó un cocktail de cierre junto al gin Cuatro Ovejas y vinos de la bodega Zuccardi, más la puesta y animación del DJ Mariano Legui; acompañando la tradicional entrega de premios a los ganadores. Estuvieron presentes miembros de la Superintendencia de Seguros de la Nación: Eduardo Villar, Gerente de autorización y registros; Nicolás Burastero, Gerente de Inspecciones;Rodrigo Nayar Gerente de Asuntos Jurídicos;Alejandro Acossatto Gerente de evaluación; Silvestre Francisco y Anello Juan Segundo, colaboradores de la Gerencia de coordinación y Leonardo Hennawi, coordinador de gerencia operativa.

Además de la entrega de los trofeos, se realizaron entre todos los invitados, diferentes sorteos ; entre ellos, artículos de golf cortesía de AAPAS, y otros premios que fueron obsequiados por los sponsors del torneo: Omint, Galeno Seguros, Crédito y Caución y RUS Seguros.

La ceremonia de entrega fue presidida por Sebastián Del Brutto (Presidente de AAPAS) que junto a miembros de la Comisión Directiva fueron los encargados de animar la entrega de premios y agasajar a los premiados. En la misma asistieron, directivos y representantes de prestigiosas compañías de seguros, además de representantes de todos los sponsors del torneo.«

GANADORES

1 puesto:

Federico Petriella y Federico Gosalbez (equipo Rus Seguros) con 65 golpes

2 puesto:

Guido Mortola y Maria Florencia Rizzi (Equipo Crédito y Caución) con 65 golpes.

3 puesto:

Javier Álvarez y Hugo Yovino (Equipo AAPAS) con 66 golpes.

Equipo Ganador: Crédito y Caución

Integrantes:

Gonzalo Córdoba, Florencia Rizzi, Lucas Campos, Javier Maglione, Santiago Villagra, Gonzalo Córdoba (H), José Zambrana, Francisco del Bono, Federico Espinosa, Gabriel Castellani, Pedro Ali y José Luis Almada.

Día Internacional del Productor Asesor de Seguros: su rol y desarrollo como pieza clave del mercado

COPETE

Se acerca la conmemoración del Día Internacional del Productor Asesor de Seguros, que celebramos cada 28 de septiembre, en homenaje a una figura central en nuestro mercado.

De cara a la pronta llegada de esa fecha, cuatro integrantes de la Asociación de Productores Asesores de Seguros (AAPAS) analizaron el rol del PAS, su evolución y los desafíos que enfrenta en una entrevista para el programa de TV 100% SEGURO. Se trata de Sebastián Del Brutto, presidente de la entidad; Nicolás Saurit Román, su vicepresidente; Martín Caeiro, prosecretario, y Ana Belén Leyva, vocal de la entidad.

En el comienzo de esta charla, Del Brutto abordó su visión de la figura del Productor y algunos aspectos de evolución a lo largo de los años hasta la actualidad. En ese sentido, destacó que “han cambiado muchas cosas en el día a día del PAS desde sus inicios hasta hoy, pero lo que no se modificó es la confianza del cliente en esta figura, que lo asesora y le acerca las mejores opciones en función de sus necesidades”.

Y resaltó que esto se hace más fuerte día a día, sobre todo en un contexto de incertidumbre económica a nivel local y mundial, agravada por la guerra entre Rusia y Ucrania. Asimismo, mencionó cómo ha cambiado su contacto con el cliente y la capacidad de adaptación que ha mostrado.

“En esta realidad tan desafiante, las herramientas tecnológicas cumplen un rol fundamental para llegar cada vez mejor a los clientes”, resaltó Del Brutto.

Sobre este mismo punto, Caeiro apuntó que es importante conocer la historia del Productor de Seguros para poder saber hacia dónde vamos y destacó todas las conquistas que han venido logrando estos actores desde la aprobación de la Ley 22.400, hace 40 años.

“En todos estos años, los PAS que nos preceden nos van dejando un legado muy importante a los nuevos. Han ganado muchas conquistas y, en los últimos años, un cambio muy importante en nuestra historia es la irrupción de la tecnología en los procesos del Productor de Seguros, que ha modificado muchos aspectos de nuestra tarea”, detalló Caeiro.

Sebastián Del Brutto, Presidente de AAPAS

“En esta realidad tan desafiante, las herramientas tecnológicas cumplen un rol fundamental para llegar cada vez mejor a los clientes”

LA PANDEMIA: DESAFÍO Y OPORTUNIDAD

Como todos sabemos, la pandemia fue una prueba fuerte para el mercado y, sobre todo, para el Productor, pero sobre todo sirvió como un proceso de revalidación de figura y como una reafirmación de lo que debe hacer para ganar más protagonismo en la post-pandemia.

Y es que, tal como indicó Saurit Román, “en pandemia, todos los canales de comunicación del sector asegurador se quebraron y el Productor fue el único que se mantuvo vigente e, incluso, doblegó sus esfuerzos para estar firme cerca del cliente”. Eso, según su visión, le valió un fortalecimiento del rol dentro de la industria y un incremento en su participación como canal comercial.

“Creo que es esencial la adaptación del Productor. Es el único mercado que las Insurtech no arrasaron. Y, para mí, esto tiene que ver con que la naturaleza del mercado asegurador está muy ligada al asesoramiento y al seguimiento de post-venta”, observó Saurit Román.

En la misma línea, Leyva apuntó que la figura de los Productores se ha revalidado a lo largo del tiempo y aseguró que “se nota en el día a día que el asegurado necesita alguien que lo acompañe en la decisión de contratación de sus coberturas”.

Como respuesta a esta necesidad detectada, en los últimos años, Del Brutto observó que los PAS se adaptaron a estar on line y cerca del cliente en el peor momento. Y aseguró que “hay una necesidad de las compañías de seguros de retención del cliente en la que el canal del Productor es esencial porque siempre está para el cliente en el momento de post-venta y resolviéndole sus consultas e inconvenientes”.

Así, subrayó que “en el servicio que se da día a día para que la experiencia del asegurado sea positiva es clave para las compañías”. Y consideró que es positivo en ese marco que, cada vez más, los PAS sean protagonistas en los sitios web dirigidos al cliente.

Nicolás Saurit Román, Vicepresidente de AAPAS

“En pandemia, todos los canales de comunicación del sector se quebraron y el PAS fue el único que se mantuvo vigente y doblegó sus esfuerzos para estar firme cerca del cliente”

Ver primera parte de la nota a AAPAS por el Día del Productor de Seguros

EL CONTEXTO ECONÓMICO Y EL PAS

En este punto, Caeiro hizo referencia al contexto económico como un importante desafío que enfrenta hoy el mercado y describió que “estamos empezando a transitar un período pre-hiperinflacionario que nos remonta un poco a los que sucedió en la década de 1980 y comienzos de los años 90, que nos desafía a actualizar los riesgos y los montos de las pólizas constantemente para no dejar infra-asegurados a los clientes porque nosotros bregamos por custodiar sus bienes y patrimonios”.

En este sentido, comentaron qué necesidades están viendo en el actual contexto difícil por parte del cliente. Saurit Román dijo al respecto que “nuestro trabajo requiere un doble esfuerzo en el contexto argentino: tenemos que retener a los clientes y entender su situación económica difícil, pero por otro lado, debemos lidiar con las problemáticas de la falta de insumos y la desactualización de los montos de las coberturas”.

Destacó que, con una inflación superior al 70% anual, una póliza anual no puede llegar a término sin actualizar los montos para evitar el infraseguramiento. Y ese es parte del trabajo del PAS, fortalecer las coberturas para salvaguardar al cliente.

Asimismo, Leyva mencionó que “los clientes demandan inmediatez en las respuestas cada vez más y para las aseguradoras es muy difícil a veces cumplir con ese requerimiento en un contexto en el que hay falta de repuestos y muchos factores de la situación económica afecta la siniestralidad”.

En este contexto, resaltó que es fundamental que el Productor ayude a preservar el equilibrio técnico del mercado en el marco de una batalla permanente por cuidar que no haya infraseguro y vigilar el costo técnico que debe tener el mercado, aunque teniendo en cuenta el costo social y económico.

Martín Caeiro, Prosecretario de AAPAS

“Es muy importante que la SSN trabaje en el desarrollo de nuevas coberturas obligatorias, sobre todo en un contexto en el que la cultura aseguradora es escasa”

NECESIDADES DEL SECTOR

Y en este sentido, un elemento que aparece es la oferta de coberturas y la diversificación de la oferta. Leyva señaló que no se ve un cambio significativo en la composición de la “torta” del seguro. La contratación de coberturas está muy concentrada en algunos ramos obligatorios y la Productora destacó que la necesidad de “diversificar los negocios como PAS para salir de los obligatorios”.

Apuntó que los riesgos más masivos van a venir solos, pero que es necesario explorar otros ramos y, para ello, considera que es esencial la capacitación. “Tenemos que prepararnos para poder ofrecer otros productos y trabajar en la conciencia aseguradora del cliente”, subrayó.

En coincidencia con esta mirada, Saurit Román apuntó que es importante desarrollar algunos ramos que están creciendo mucho, como son los de Vida y Salud, que tras la pandemia tomaron fuerza. “Creemos desde AAPAS que, desde Economía, se debe trabajar en mejorar la oferta de exenciones impositivas a esos ramos para incentivar esos negocios”, sugirió.

Caeiro, por su parte, advirtió que hay un mismo negocio para cada vez más participantes. “Por eso creo que es muy importante que la Superintendencia trabaje en el desarrollo de nuevas coberturas obligatorias, sobre todo en un contexto en el que la cultura aseguradora es escasa. Eso obliga a salir de la zona de confort y creo que es muy necesario”, expuso.

A lo que Del Brutto aportó que “el PAS es un profesional que está preparado para detectar las nuevas necesidades de los clientes”. Destacó, así, que hay un largo camino para recorrer respecto de la innovación y que asociarse con otros actores que permitan mejorar la oferta de cara a los clientes es un camino a explorar.

“En AAPAS siempre tratamos de escuchar al Productor y las encuestas y relevamientos que hacemos son muy importantes en ese sentido”, comentó.

Ana Belén Leyva, Vocal de AAPAS

“La capacitación es clave, tenemos que prepararnos para poder ofrecer otros productos y trabajar en la conciencia aseguradora del cliente”

GÉNERO Y DIVERSIDAD

Un punto a trabajar que mencionó Leyva es, sin dudas, que el seguro sea un elemento muy importante para el desarrollo y funcionamiento de las sociedades. Resaltó el rol de la Comisión de Diversidad e Inclusión de AAPAS, que busca trabajar con el mercado en las necesidades de las distintas diversidades con mirada inclusiva.

Por otro lado, habló sobre las cuestiones de género y su abordaje por parte de las aseguradoras: “Creo que los productos para las mujeres muchas veces no están realmente pensados con una mirada de género, sino que se maquillan productos estándar sin una mirada concentrada en las necesidades de la asegurada”. Así, enfatizó la necesidad de seguir trabajando en este punto.

Para cerrar, como se puede ver en los videos que acompañan esta nota, los cuatro directivos de AAPAS, en su rol de Productores Asesores de Seguros, le dejan un mensaje de PAS a PAS en su día, siempre remarcando la importancia de estar juntos y trabajar en equipo para el desarrollo de la actividad. «

Ver segunda parte de la nota a AAPAS por el Día del Productor de Seguros

Inclusión y diversidad, un camino complejo que requiere de concientización, información y cambios de paradigma

RedBrand

Copete

Pilkington en números

Actividad: Fabricación de cristales para el automotor con calidad original

+400

Cantidad de empleados

+400

Presencia geográfica (talleres)

25

Aseguradoras que son parte de la Red Pilkington

+20

Países donde opera (Argentina, Brasil, Inglaterra, entre otros).

¿Cómo definirías a Pilkington en pocas palabras y su presente como empresa líder del sector?

Somos una empresa en movimiento, que busca innovar constantemente y adaptarse a los diversos cambios tecnológicos y sociales. Mientras la sociedad cambie, Pilkington seguirá encontrando motivos para evolucionar tanto para nuestros clientes, proveedores y como para todos los colaboradores.

El tema de género, igualdad y diversidad ha tomado un relieve en la sociedad en general como nunca en muchos años. ¿Qué evaluación hacen sobre cómo se encuentra la actividad en la que Uds. se desenvuelven en la materia?

En los últimos años, hemos notado que las automotrices más importantes del país se han sumado a la lucha de la inclusión y diversidad, realizando acciones e incorporando esta temática como un movimiento relevante en su agenda.

Siendo un rubro con mayor cantidad de hombres que de mujeres, entendemos que es un desafío importante para todas las empresas del sector. Destacamos que es notorio el crecimiento que han tenido en el último tiempo respecto a apoyar ciertas causas, pero entendemos que es un camino complejo, el cual requiere de mucha concientización, información y cambio de paradigmas hasta que logremos incorporar a la inclusión y diversidad como parte de la cultura de las empresas.

Valoramos el Foro Ejecutivo de Mujeres en Seguros (FEMS), donde se generó un espacio importante para lo que son las cuestiones de género dentro del sector asegurador. Otro gran ejemplo es la Asociación de Fábricas Argentinas de Componentes (AFAC), que realizan reuniones mensuales en donde se hablan distintas temáticas del mercado, abarcando también tema de inclusión y diversidad.

Estos ejemplos nos demuestran que, de a poco, las empresas van entendiendo que es un tema de la sociedad, que debemos estar actualizados, acompañar e iremos aprendiendo paso a paso.

Es muy importante involucrarse en estos temas, es un arduo trabajo, con un largo camino por delante, pero cuantos más seamos en esta lucha, mejores resultados obtendremos.

Candela Martínez, Coordinadora de Marketing & Pricing de Pilkington Automotive Argentina

“Somos una empresa en movimiento, que busca innovar constantemente y adaptarse a los diversos cambios tecnológicos y sociales”

¿Cuándo y cómo nace el camino de Pilkington para desarrollar una cultura de mayor inclusión y diversidad?

En 2018, NSG Group inició el camino para mejorar el valor corporativo y la vida laboral de nuestros empleados, con una cultura de mayor inclusión y diversidad, entendiendo que cada región debe definir su estrategia.

Fue en ese entonces que, desde Pilkington Argentina, tuvimos la iniciativa de armar el Comité de Inclusión & Diversidad, tomándolo con la misma importancia que se toma la seguridad.

De esta manera, invitamos a todos los colaboradores de la empresa a participar de dicho Comité de manera totalmente voluntaria. Hoy somos seis personas de diversas áreas (desde Recursos Humanos hasta el sector de Seguros AGR) que trabajamos codo a codo para que todos y todas las colaboradoras de Pilkington Argentina cuenten con las mismas oportunidades de desarrollo y crecimiento.

Buscamos fomentar la Inclusión desde adentro hacia fuera, y creemos que con nuestro aporte podemos mejorar y aportar soluciones a las problemáticas laborales de la sociedad actual.

¿Qué acciones vienen llevando a cabo y qué tienen planificado dentro de su plan estratégico en esta temática?

Desde hace más de 5 años venimos conmemorando fechas importantes y realizando diferentes acciones que permitan tener una cultura más inclusiva.

En 2021, hemos logrado ser la primera empresa del rubro Autopartista en Argentina en tener Certificación WEPS de la ONU, lo cual fue un gran logro para nosotros.

Por otra parte, hemos participado sponsoreando eventos como “Cartoneros y sus chicos”, “Premios Flor a la diversidad” y fuimos patrocinadores de MACMA (Asociación Civil conformada por mujeres que han transitado Cáncer de mama).

Además, hemos tomado acciones que repercuten en la diaria de nuestros empleados y empleadas, incorporando un menú inclusivo para vegetarianos, veganos y celíacos y cajas navideñas con opción de alimentos veganos.

A su vez, podemos destacar que este año formamos el Foro de Mujeres Pilkington, al cual invitamos a participar a todas las mujeres de la empresa, de todas las áreas, en el que se trabajan temas como un protocolo de violencia para ambos géneros, propuestas de mejoras en la empresa, etc. Este encuentro se realiza de forma mensual, voluntaria y está conformado por subcomités que surgieron de dichos encuentros, para trabajar sobre proyectos de mejora para la empresa.

Como hito importante del último tiempo, por primera vez en la historia de Pilkington en Argentina, tras 62 años en el país, hemos incorporado a las primeras operarias a nuestro proceso productivo. ¡Creemos que el cambio hacia la igualdad de género ya comenzó y es responsabilidad de todos continuarlo!

Nuestra proyección para 2023 es integrarnos con organizaciones dedicadas a la inclusión laboral de personas con discapacidad e involucrarnos con temas de la comunidad LGBTIQ+ para concientizar su inclusión en la cultura de la compañía.

HITOS POR AÑO

2018

NSG Group hace el kick-off para mejorar el valor corporativo y la vida laboral de sus RR.HH., con una cultura de mayor inclusión y diversidad.

2018

Pilkington Argentina instaura el Comité de Inclusión & Diversidad, tomándolo con la misma importancia que se toma la seguridad.

2021

Se logra la Certificación WEPS de la ONU, siendo la primera empresa del rubro Autopartista en Argentina en tenerla.

2022

Se conforma el Foro de Mujeres Pilkington, abierto a todas las mujeres de todas las áreas de la empresa.

2022

Por primera vez en la historia de Pilkington en Argentina, se suman las primeras operarias en el proceso productivo.

2023

Se proyecta la integración con organizaciones dedicadas a la inclusión laboral de personas con discapacidad y con temas de la comunidad LGBTIQ+.

¿Por qué creen que hay que hablar de diversidad en la empresa y qué aspiran a futuro?

Creemos que hablar de diversidad en la empresa es importante porque es una realidad social que nos afecta en la dinámica empresarial.

Es una cuestión de derechos humanos y tiene un gran impacto en el ámbito laboral.

La diversidad en el equipo de trabajo es fundamental para construir una estructura firme, en la que personas con diferentes ideas y pensamientos convivan y cuenten todos y todas con las mismas posibilidades de desarrollo y crecimiento profesional y personal.

Aspiramos a tener un equipo concientizado sobre las temáticas que afectan a la inclusión y diversidad para aportar una pequeña mejora en la sociedad.

En el día de hoy, hablar de inclusión y diversidad forma parte de nuestra cultura organizacional y debemos seguir capacitándonos sobre la materia y aprendiendo las mejores prácticas de otras empresas para poder mejorar como empresa. A su vez, aspiramos a que todos los integrantes de Pilkington -tanto colaboradores, clientes y proveedores- trabajen bajo los mismos lineamientos.

Cambiando de tema, ¿qué nos pueden contar de la Red de Servicios Pilkington?

La Red de Servicios Pilkington está integrada por más de 400 talleres en todo el territorio argentino y 25 compañías de seguros, las cuales cuentan con capacitaciones exclusivas de Pilkington, asegurándose un servicio de excelencia.

Somos uno de los mayores proveedores a nivel mundial de acristalamiento para automóviles. Brindamos a nuestros clientes soluciones en parabrisas, lunetas y cristales laterales, desarrolladas para abastecer las necesidades de cada terminal automotriz.

Además, satisfacemos con cristales originales, accesorios y adhesivos al mercado de reposición. Trabajamos para brindar el mejor servicio y ofrecer la mayor cantidad de soluciones posibles, tanto a los asegurados como a los talleres de reposición.

“Aspiramos a tener un equipo concientizado sobre las temáticas que afectan a la inclusión y diversidad para aportar una pequeña mejora en la sociedad”

Finalmente, ¿qué se puede esperar de Pilkington de acá a lo que resta del año y qué expectativas tienen para lo que viene?

Como todos los años, nuestra intención es seguir innovando y mejorando en todo lo relacionado con el área de sistemas, para brindar aún mayores opciones de servicio a las aseguradoras, instaladores y mejores soluciones a los asegurados.

En esta época del año, estamos abocados a la temporada alta que está comenzando, abasteciéndonos de stock para lograr satisfacer las necesidades de los asegurados y talleres con la demanda que conlleva la temporada.

A nivel I&D, continuaremos con el Foro de Mujeres Pilkington, debatiendo sobre temas que nos involucran a todas y todos los integrantes del equipo. Además de continuar capacitándonos para lograr el cambio que estamos buscando.

Desde las áreas de Seguros AGR y Comercial AGR, continuamos atendiendo las consultas, atentos a cubrir todas las necesidades de las compañías de seguros y los talleres de la RSP.

Siempre estamos en búsqueda de mejoras dentro de la organización, como así también para nuestros clientes.«

AVAL y una línea de tiempo que supera las 7 décadas de crecimiento en el NOA

PPF

AVAL y una línea de tiempo que supera las 7 décadas de crecimiento en el NOA

El Foro Nacional de Seguros 2022 contó con importantes invitados internacionales. En uno de los paneles del evento, cuatro Productores de Seguros -uno de ellos, el Superintendente de Seguros de Brasil-, representantes de los tres países, contaron sus experiencias en el mercado y dejaron varios puntos interesantes que pueden servir como objetivos para replicar en Argentina. Desde acciones antifraude, pasando por la autorregulación de los intermediarios de seguros, hasta los esquemas de Open Insurance y Sandbox regulatorio.

PERFIL

PERFILNombre: Guillermo Rosemberg

Cargo: Gerencia de Procesos y Tecnología

Empresa: AVAL Asesores de Seguros

Estudios: Ing. en Computación

Edad: 36 años

Año de inicio en la compañía: 2016

Trayectoria en seguros: 5 años

AVAL Asesores de Seguros

EN NÚMEROS

+20

Cantidad de empleados

+8500

Empresas clientes

+80

Cantidad de PAS organizados

EMPRESAS QUE CONFORMAN EL GRUPO

Pasado

¿Cuándo y cómo se dio la fundación de la sociedad?

Nuestra empresa inició sus actividades en la ciudad de San Miguel de Tucumán a principios del año 1950, como Organización Rosemberg Seguros Generales, constituyéndonos en 1971 en una sociedad denominada Organización Rosemberg & Spector SRL. Bajo la dirección de los mismos socios, nuestra empresa de Asesores y Productores de Seguros tomó para sí, 10 años después, su actual denominación, AVAL S.A. Productores Asesores de Seguros, autorizada por la Superintendencia de Seguros de La Nación para operar en todo el país.

De ese momento a la actualidad, ¿qué se mantiene del ADN de la compañía?

Si tuviera que definirlo brevemente, lo resumo en dos conceptos: los valores y su misión.

¿Y del mercado asegurador? ¿En qué ha mejorado principalmente?

Sin dudas, ha mejorado desde lo tecnológico. Hay muchos avances en el mercado asegurador, pero aún faltan mejores integraciones.

“Hay muchos avances en el mercado asegurador desde lo tecnológico, pero aún faltan mejores integraciones”

HITO

El último hito de la compañía en sus 70 años de vida

2015

Certificación IRAM ISO9001:2015

Presente

En la actualidad, ¿dónde ponen el foco de negocios, en un contexto económico complejo y una pandemia que nos marcó a fuego?

Desde lo técnico, en crear más y mejores integraciones, herramientas de control y optimización de procesos, y seguir agregando servicios a una arquitectura en la nube reciente.

En el marco de la estrategia comercial, continuamos apostando al Productor como canal de ventas prioritario. Buscamos permanentemente desarrollar y poner a disposición de ellos más y mejores herramientas que faciliten su labor.

“La tecnología es un facilitador; el canal a través del cual se realiza la intermediación puede cambiar, pero la calidad del asesoramiento sigue siendo una cuestión humana”

¿Qué diagnóstico hacen del negocio asegurador en este 2022 y cuáles son los principales retos que enfrentan como compañía?

Vemos un mercado cada vez más “commoditizado” en sus principales ramas. Si a ello le sumamos la coyuntura económica, el resultado es un crecimiento negativo en términos técnicos, lo que implica un deterioro en el servicio que es la razón de ser de la actividad: el siniestro.

El gran reto pasará por la formación de nuestro staff de asesores, para lograr contar con verdaderos analistas de riesgos, que hagan la diferencia en el asesoramiento. Desde lo tecnológico, en obtener más y mejores integraciones que disminuyan la carga operativa (especialmente la doble carga).

Otro reto es la evolución de los diferentes softwares de gestión de cartera, para afrontar la complejidad inherente a trabajar con múltiples compañías, en cuanto a la confiabilidad de la información consolidada y a la inter-operatibilidad con software de terceros (CRMs, ESP, WhatsApp, etc.).

Sobre este último aspecto, ¿dónde se debe poner la mirada y los mayores recursos en tecnología para la intermediación?

La tecnología es un facilitador, como asesores de seguros debemos agregar valor a nuestra intermediación para continuar siendo relevantes. El canal a través del cual se realiza esta intermediación puede cambiar, pero la calidad del asesoramiento sigue siendo una cuestión humana.

Diferenciales de AVAL Asesores de Seguros

Integridad

Profesionalismo

Capacidad Técnica / Experiencia

Futuro

¿Cuál es el principal reto que avizoran a futuro para el bróker, en un mercado/país/mundo tan volátil, buscando seguir siendo protagonistas?

Por un lado, el crecimiento necesario para que la estructura siga siendo rentable y permita también emprender nuevos proyectos. No seguiremos siendo protagonistas si dejamos de emprender.

Por otro lado, la relación con las compañías en cuanto a precios y pago de siniestros en tiempo y forma, ya que la percepción de calidad repercute directamente en nosotros.

“Las principales amenazas para los PAS serán aquellos que solucionen de manera más simple las necesidades de los clientes, probablemente plataformas de e-commerce de seguros”

Bancos, agentes institorios, canales digitales, nuevos jugadores (outsiders) con fuerte poder económico… ¿cuáles creen que pueden ser las principales amenazas para los PAS en un contexto de creciente competencia y omnicanalidad?

Las principales amenazas para los PAS serán aquellos que solucionen de manera más simple las necesidades de los clientes, probablemente plataformas de e-commerce de seguros.

¿Dónde visualizan que están y estarán las nuevas oportunidades de negocios para el mercado, más allá de los segmentos tradicionales?

Independientemente del ramo, la oportunidad estará en la capacidad de adaptarse a la necesidad del consumidor. La oferta de productos actual resultará en su mayoría obsoleta, y subsistirán aquellos productos que puedan flexibilizarse en función del uso, el tiempo y las coberturas que estrictamente se ajusten a lo que requiera el asegurado. «

Proyecciones

¿Cómo está compuesta su actual cartera de negocios y cómo le gustaría que esté conformada de acá a 10/15 años?

ACTUAL

FUTURA

MultiPAS Choice: Pablo Luhning, bajo otro enfoque

MultiPAS Choice

Pablo Luhning, bajo otro enfoque

Multiple Choice

¿Qué lugar ocupa el seguro en tu vida?

1. Primero que nada

2. Importante pero no prioritario

3. Una forma de ganarse de la vida

¿Cuál crees que es el formato laboral ideal?

• 100% presencial

• 100% home-office

• Híbrido con un “mix” más online que

presencial

• Híbrido con más trabajo en la oficina que en casa

PERFIL

PERFILNombre: Pablo Federico Luhning

Organización: VIS Asesores de Seguros S.A.

Cargo: Presidente

Estudios: Lic. en Administración de Empresas

Edad: 50 años

Hincha de: Belgrano de Córdoba

Hobbies: Fútbol, Fórmula 1 y Surf

¿Cuál es tu red social preferida?

1. Facebook

2. Twitter

3. LinkedIn

4. Instagram

5. No soy amante de las redes

¿Qué uso le das al celular para tu trabajo?

• Altamente dependiente

• Uso moderado

• Lo justo y necesario

Tenés que elegir...

Un tema musical que te identifique y nunca te cansas de escuchar:

“All Night Long” (Lionel Richie)

Una serie que te atrapó y generó cierta adicción:

“Peaky Blinders” (Netflix)

Un podcast que hayas escuchado y recomendas: INSURMINDS, podcast original de la Cámara Insurtech Argentina

Un libro que por el tema o el momento que lo leíste, te marcó: “De animales a dioses” (Yuval Noah Harari)

Una película que no se puede dejar de ver: “El padrino”, trilogía dirigida por Francis Ford Coppola

Si sos “futbolero”, un gol que te selló a fuego como hincha: El gol de Farré a River Plate, el día del ascenso de Belgrano de Córdoba (06-2011)

¿Cómo definirías al PRODUCTOR ASESOR DE SEGUROS en una sola palabra?

CONFIAR

Encuentros entre las comisiones de trabajo y las delegaciones de AAPAS

RedBrand

EXTRACTO

Sigue en marcha la iniciativa de la coordinación general de las comisiones de AAPAS, a cargo de Andrea Benedetti, de llevar las distintas comisiones de trabajo a cada una de las delegaciones de la Asociación, para que los Productores Asesores de

Seguros de cada zona puedan ver y saber en qué se está trabajando e intercambiar ideas y opiniones para levantar la “vara” de la profesión.

En los últimos días del mes de agosto, fue el turno de la comisión Defensa del Productor, cuya coordinadora es María Estela D’Amelio.

¿Cómo fue la agenda?

- El martes 23/08/22 estuvieron en la Delegación Oeste, junto a la Dra. Gabriela Bruzzese, abogada e integrante de la comisión.

- El miércoles 24/08/22 dijeron presente en la Delegación La Plata, junto al Dr. Julián Filsinger, abogado especializado en mediación y resolución de conflictos, y Productor Asesor de Seguros.

- El martes 30/08/22 concluyeron en AAPAS Casa Central, en este caso con la Dra. Silvana Alonso, abogada asesora de la Asociación.

“En las tres oportunidades, los encuentros fueron muy satisfactorios para ambas partes, ya que pudimos explicar y contar lo que hacemos desde la institución y los PAS estuvieron muy agradecidos por llevarles esta información”

(Andrea Benedetti)

Imágenes del encuentro llevado a cabo con la Delegación Oeste.

Selfie sacada por Andrea Benedetti en la Delegación Oeste.

Foto en la Casa Central, con la presencia de María Estela D’Amelio, Andrea Benedetti y Silvana Alonso.

En un ambiente distendido se llevó a cabo el encuentro con PAS en La Plata.

¿Qué temas han tratado?

Entre otras temáticas, se habló y debatió sobre:

- Publicidad, uso de medios digitales, redes sociales y exigencias de la SSN.

- Responsabilidad del PAS con asegurados y aseguradoras.

- Qué es y cómo detectar la publicidad engañosa.

- Infraseguro, prevención y trabajo en conjunto con las compañías.

“Estamos trabajando con comunicación para publicar material interesante sobre los temas desarrollados en los encuentros, además de haberlos invitado a sumarse a la comisión”

(María Estela D’Amelio)

60 años en el seguro y un legado imborrable en el noroeste del país

RedBrand

El Foro Nacional de Seguros 2022 contó con importantes invitados internacionales. En uno de los paneles del evento, cuatro Productores de Seguros -uno de ellos, el Superintendente de Seguros de Brasil-, representantes de los tres países, contaron sus experiencias en el mercado y dejaron varios puntos interesantes que pueden servir como objetivos para replicar en Argentina. Desde acciones antifraude, pasando por la autorregulación de los intermediarios de seguros, hasta los esquemas de Open Insurance y Sandbox regulatorio.

PERFIL

PERFILNombre: Rogelio Salomón David

Edad: 81 años

Trayectoria en seguros:: 60 años

Vinculación con AAPAS:: 16 años (de 1967 a 1983)

Composición familiar: Casado, 3 hijos y 4 nietos

Estudios: Productor Asesor de Seguros. Universitario incompleto (Escribanía)

¿Cómo se da tu llegada al apasionante mundo del seguro?

Comencé como Productor de Seguros/organizador en el año 1962, al fallecer mi padre Michel David, pionero en la actividad en el noroeste del país y quien instalara la primera oficina de representación como Agente Organizador en Salta, en el año 1933.

Durante 23 años, entre 1971 y 1994, fui nombrado como Gerente de mi representada en Salta y Jujuy, en mérito a la importante cartera, función que concluyó al retirarse del país Commercial Union y su subsidiaria Antorcha. Esto me permitió conocer también los intereses del otro lado del mostrador, los de las compañías de seguros.

“Aún recuerdo los continuos viajes por el interior, en tiempos de caminos de tierra, localidad por localidad, muchas veces con mal tiempo, empantanados, saliendo en giras una semana para producir, y otras para cobrar”

¿Y tu vinculación a AAPAS, siendo socio Número 1916?

Mi vinculación a AAPAS se dio a través de una visita a Salta, del recordado y querido Eugenio Malvino, quien inclusive me convocara, posteriormente, junto a otros organizadores del interior del país, a Buenos Aires, para tratar en reuniones en la Superintendencia de Seguros, la redacción y aprobación de la Ley 22.400 (ver texto con el “Régimen de los Productores Asesores de Seguros”), que se concretó recién en 1981. Mi carnet de socio, cuya foto acompaña esta nota, está firmado por Malvino.

¿Cómo era el mercado al momento de tu llegada y cómo fue evolucionando -si es que lo hizo- en los 60 años de recorrido en el mismo?

El mercado serio y formal, en las décadas en que yo me inicié, estaba responsablemente administrado por grandes compañías. El mercado local en Salta comenzó a crecer a partir de la llegada simultánea de muchas aseguradoras de Buenos Aires y de la creación de aseguradoras de capitales locales, en su mayoría. Sus características giraban en torno a la producción de seguros de incendio, principalmente, y luego los otros ramos, como el de automotores, que hoy es la principal demanda.

El mercado se ha resentido a partir de la competencia no pertinente, por una parte, ejercida por estructuras comerciales ajenas a la actividad, como bancos, supermercados, etc.

Durante varias décadas, en particular los 60s, 70s y 80s, Salta fue tomada como botín para los especuladores de la actividad, se radicaron distintas empresas aseguradoras de escasa seriedad, que rompieron los códigos de responsabilidad, malvendiendo, atendiendo pésimamente, no respondiendo a sus obligaciones, desapareciendo luego, y dejando un lamentable descrédito sobre la actividad.

A la vez, el gran salto tecnológico de los últimos años ha favorecido las vías de comunicación inmediatas.

A Rogelio David le tocó atender los siniestros de incendios más importantes en Salta, todos correctamente atendidos e indemnizados, lo que llevó a que sea felicitado en los diarios locales.

¿Cuáles crees que fueron tus principales aportes, en tantos años, al mercado en general y a AAPAS en particular?

Puedo tomar como aporte, la difusión local de AAPAS, y en el orden nacional, el mencionado acompañamiento a Malvino en sus gestiones ante la Superintendencia. Con posterioridad, me ocupé de formar y presidir en Salta, la primera APAS local y la Cámara de Aseguradores de Salta (CAS), en ambos casos de corta duración ante la falta de acompañamiento de colegas, pues ambas se establecieron antes de 1981, y la carencia de apoyo profesional.

¿Alguna anécdota que te gustaría compartir, entre tantas que seguramente te ha tocado vivir?

Para un Productor de Seguros del interior, que es mi caso, me remonta a los continuos viajes, por todo el interior de la provincia, en tiempos de caminos de tierra, localidad por localidad, bajo las influencias del mal tiempo muchas veces, empantanados, saliendo en giras una semana para producir, y otras para cobrar. Me tocó atender los siniestros de incendios más importantes producidos en Salta, cinco o seis si mal no recuerdo, todos correctamente atendidos e indemnizados por mis representadas, por los cuales fuimos felicitados. En las fotos se pueden ver algunos de esos agradecimientos, que he sabido guardar.

Tal vez, uno de mis principales aportes fue haber presidido la Comisión de Planeamiento Estratégico lanzando la marca “AS” (Asesores Seguros), que se planteó como la búsqueda de excelencia en nuestra actuación profesional y pretende ser una garantía para los asegurados en la calidad de comportamiento y compromiso del Productor de Seguros que logre acreditar la misma.

Su carnet como socio de AAPAS (en ese entonces, llamada Asociación de Productores de Seguros) es el número 1916 y lleva la firma de Eugenio Malvino, quien presidía la entidad en ese entonces.

¿Qué directivos de AAPAS recordás especialmente, qué más te han marcado y con los que has tenido un mayor vínculo?

Ya por mi edad, del que mantengo un recuerdo inalterable, es de Eugenio Malvino, a quien creo que nuestra actividad aún le debe un merecido homenaje. Ya más actual, comparto una querida amistad con Roberto Saba, de quien valoro su excelente gestión también en AAPAS.

Tras tantos años dentro del seguro, ¿cómo te sentís en esta etapa de tu vida?

Desde hace 30 años me acompañan en mi quehacer, primero mi hija María Eugenia, hoy a cargo de la administración de la agencia y, posteriormente, mis hijos María Celeste y Rogelio Sebastián, conformando así la tercera generación familiar en seguros. Sin dudas, eso ha redituado en mi beneficio personal, el haber disminuido paulatinamente mis esfuerzos personales para convertirme en la actualidad más en el acompañante de la tarea que ellos realizan, con gran éxito y profesionalismo.

“Por mi edad, mantengo un recuerdo inalterable de Eugenio Malvino, a quien creo que nuestra actividad aún le debe un merecido homenaje”

¿Tenés algún “pendiente” que aún quieras llevar a cabo, tanto en el plano profesional como personal?

Pendiente en lo profesional, no. He representado siempre a compañías de primerísimo nivel, lo que me ha brindado la seguridad de tener el mejor respaldo para mí y para mi cartera. Mantengo, y humildemente puedo decirlo, la consideración general, de ser el prestigioso asegurador de Salta. Hace varios años he sido convocado a presidir nuevamente APAS Salta, en momentos de una crisis institucional, logrando a través de mi gestión, estabilizarla, equilibrarla económicamente, realizar el primer Foro Nacional de Seguros local, con la presencia del Superintendente, promocionar la actividad en todos los ámbitos, obteniendo de los concejales la cesión de una plazoleta para los aseguradores, como así también logrando la adquisición de una propiedad, cuando hasta ese entonces funcionaba con el alquiler de un garaje.

En lo personal, siento un íntimo y profundo orgullo por haber podido mantener el prestigio y honorabilidad que heredara de mi padre, y que hoy resguardan con la misma ética mis hijos.

¿Qué mensaje le darías a los más jóvenes que se inician en el seguro y en la vida institucional de nuestro mercado?

Que deben honrar la actividad, profesionalizándose. Y entender que son esencialmente asesores, más que vendedores de seguros.«