Sobre el seguro de responsabilidad civil obligatorio para centros educativos

Por el Lic. Fernando Tornato,

Lic. en Organización y Técnica del Seguro (UADE),

Docente en Seguros, Productor Asesor de Seguros

El 3 de julio de 1997 se promulgó de hecho la ley 24.830, la cual modificó dos artículos del por entonces vigente Código Civil, el 1114 y el 1117, y respecto de este último estableció el primer y a la postre único seguro obligatorio que tuvo dicho cuerpo legal, que es el seguro de responsabilidad civil que deben contratar los establecimientos educativos. Veintiseis años después -y habiendo pasado 14 diferentes administraciones de la SSN-, el tema ha sido inexplicablemente ignorado, sin poder afirmar que efectivamente se esté cumpliendo con esta obligación por parte de las instituciones, ni mucho menos en qué condiciones en cuanto a coberturas y sumas aseguradas.

Luego de esa modificación introducida por la Ley 24.830, el artículo 1117 quedó redactado de la siguiente manera: «Los propietarios de establecimientos educativos privados o estatales serán responsables por los daños causados o sufridos por sus alumnos menores cuando se hallen bajo el control de la autoridad educativa, salvo que probaren el caso fortuito.Los establecimientos educativos deberán contratar un seguro de responsabilidad civil. A tales efectos, las autoridades jurisdiccionales, dispondrán las medidas para el cumplimiento de la obligación precedente.La presente norma no se aplicará a los establecimientos de nivel terciario o universitario.»

Si bien el artículo señalaba que el control del cumplimiento de la obligación quedaba en manos de las autoridades jurisdiccionales -las autoridades educativas, nacionales o provinciales- no existen dudas respecto de que la responsable de la reglamentación de las condiciones contractuales mínimas para este seguro es la superintendencia de seguros de la Nación, ya sea por lo fijado en su ley de creación, que le asigna el contralor de la actividad en todo nuestro territorio nacional, como más específicamente por el art. 23 de la ley 20.091, en lo relativo a la aprobación de los textos de póliza que utilicen las aseguradoras.

El 1°/08/2015 entró en vigencia el nuevo cuerpo legal hoy vigente, el Código Civil y Comercial unificado, que vuelve a reglar sobre este riesgo y su seguro obligatorio, por cuanto contiene el art.1767.El nuevo artículo ya no hace expresa mención de establecimientos privados y estatales, lo que genera diferentes opiniones doctrinarias vinculadas a la responsabilidad del Estado, pero ninguna duda cabe respecto de la obligatoriedad del seguro respecto a las instituciones privadas. En mi opinión no cabe distinción alguna, resultando ilógico que habiéndose creado un régimen de responsabilidad especial en pos de la protección de los alumnos, luego se admita que existan alumnos con seguro (escuelas privadas) y sin seguro (en escuelas públicas).

La nueva redacción despeja las dudas con respecto a quién debe fijar las condiciones del seguro en cuestión: la única autoridad existente en materia aseguradora en nuestro país es la Superintendencia de Seguros de la Nación.

Adicionalmente señalo que en un fallo emitido por la CSJN de fecha 12/08/021 en autos “Gómez Rocca, Javier y otros c/ Creatore, Víctor Juan y otros s/ daños y perjuicios” (Fallos: 344:2002), en un caso de condena a una aseguradora excediendo los límites de la cobertura contratada, el máximo tribunal de nuestro país expresó: “La circunstancia de que el seguro de responsabilidad civil obligatorio para los establecimientos educativos (art. 1117 del Código Civil derogado, aplicable en el caso) no haya sido específicamente reglamentado por la Superintendencia de Seguros de la Nación con la determinación de un límite de cobertura mínimo, no puede colocar a la aseguradora en la posición de tener que asumir un monto mayor que el convenido…”

Sobre las condiciones básicas para un seguro de responsabilidad civil para colegios

Del estudio y análisis de numerosos fallos relacionados con accidentes acontecidos en establecimientos educativos, encuentro una preocupante cantidad de hechos en los cuales las sumas aseguradas de póliza resultaban muy insuficientes o incluían cláusulas de exclusión abusivas cuando ni ilegales.

Por ello, la falta de reglamentación y fijación de condiciones mínimas del seguro obligatorio les quita la necesaria protección a aquellas personas a las que el legislador buscó proteger, un colectivo tan especial como el conformado por alumnos menores de edad.

Analizaré a continuación algunos aspectos relativos a las condiciones y los textos de cobertura.

A – La cobertura

La cobertura de este riesgo debe cubrir tanto la responsabilidad contractual como la extracontractual. No puede discutirse la existencia de un contrato -y por ende una responsabilidad contractual- en la relación entre la institución educativa y el alumno.

El texto originario de nuestras condiciones generales para los seguros de responsabilidad civil – resolución general SSN N° 16.843 del 9/08/1982-, planteaba una base inicial de cobertura extracontractual, por cuanto la primera exclusión que aparecía en el mismo, el inciso a) de la cláusula 4 – riesgos no asegurados – hace mención a la falta de cobertura de las “obligaciones contractuales”, pero el texto de dicha cláusula inicia expresando que “El asegurador no cubre, salvo pacto en contrario, la responsabilidad del Asegurado en cuanto sea causada por o provenga de…”.

Debo ser muy enfático en señalar que no existe un carácter de exclusión absoluta respecto de la no cobertura para las obligaciones contractuales (de hecho existen condiciones para una gran cantidad de coberturas contractuales, como la RC Médica, RC Garajes, RC Productos, etc.).

Lamentablemente nuestro mercado insiste en utilizar una cobertura de raíz extracontractual como la RC Comprensiva para cubrir riesgos contractuales, mediante la acción de incluir una cláusula por la cual se considera como terceros a los eventuales damnificados (ya sea que se los identifique como clientes, comensales, huéspedes alumnos).

B – Franquicia

Existe una conocida controversia respecto a la validez de franquicias oponibles a la víctima en seguros de responsabilidad civil de tipo obligatorio.

Desde un punto de vista puramente técnico, sostengo la necesidad de seguros de responsabilidad civil con franquicia, por entender que dicho deducible a cargo del asegurado es un recordatorio que actúa a manera de un disuasivo para que se interese en mantener las condiciones de seguridad del riesgo y de esta forma disminuya aquellas situaciones que podrían ser generadores de daños a los terceros. En todo caso podría plantearse una franquicia reducida, menor a la habitual en estos seguros (que por lo general es del 10 % del siniestro, con un mínimo del 1 % y un máximo del 5 %, ambos de la suma asegurada).

Sin embargo, señalo que en resolución SSN N° 37.849 del 17/10/2017, que aprobó con carácter general las nuevas condiciones generales, condiciones de cobertura específica y cláusulas adicionales del seguro de responsabilidad civil, se incorpora en el listado de cláusulas adicionales la CA-CC 2.1 “seguro sin franquicia”, la cual expresamente habilita a las aseguradoras a la emisión de coberturas sin dicho deducible.

C – La suma asegurada

Sin dudas que el mayor inconveniente actual de los seguros de responsabilidad civil es el de las sumas aseguradas, que por lo general resultan insuficientes cuando no hay mínimos establecidos por autoridad competente. Tratándose entonces el seguro de RC para instituciones educativas de una cobertura obligatoria, el organismo de control tiene la potestad de fijar condiciones mínimas y uniformes para la misma, incluyendo en ello las sumas aseguradas aplicables.

Al respecto, ya existe como referencia el caso del seguro automotor, en el que la SSN ha dispuesto un mecanismo de actualización anual de las sumas aseguradas, por el cual en octubre de este año establecerán los nuevos montos asegurados mínimos a partir del 1° de enero del año que viene. Nada impide utilizar el mismo criterio para esta cobertura con sumas acordes a la de la RC Automotor.

D – Las cláusulas de cobertura

Reiteradamente se han expresado los jueces en contra de ciertas cláusulas de exclusión, en tanto que tal como fija el art. 37 de la LDC resultan nulas las cláusulas que desnaturalicen las obligaciones o limiten la responsabilidad por daños.

Veamos dos casos concretos:

- Exclusión de daños por peleas entre alumnos: en un reciente (y resonante en los medios) caso de condena por bullying, la cámara de apelaciones en lo civil y comercial de Mar del Plata ordenó a un colegio y a su aseguradora a indemnizar con más de 6 millones de pesos a una alumna que sufrió acoso escolar por parte de sus compañeros de cuarto año. La cámara consideró que las cláusulas del seguro emitido que excluían los daños por peleas, discriminación o abusos resultaban abusivas y, como tales, nulas.

- Abuso cometido por profesor: la cámara de apelación en lo civil, comercial y de familia de La Matanza consideró nula la cláusula del seguro por la cual se excluían los daños cometidos dolosamente o con culpa grave por empleados del establecimiento y extendió la condena a la aseguradora.

Conclusiones

Considero que no existen -ni desde lo legal, ni desde lo técnico- razones valederas que impidan que la Superintendencia de Seguros de la Nación cumpla con su obligación de reglamentar las condiciones mínimas para el aseguramiento de esta cobertura obligatoria, dando así cumplimiento a la normativa vigente.

27 años del sistema de riesgos del trabajo

EXTRACTO

El sistema de riesgos del trabajo celebró 27 años de vida y con tal motivo entrevistamos a Mara Bettiol, su presidente.

A lo largo de la nota podremos conocer acerca de los logros y desafíos que enfrenta el ramo, cuanto afecta al mismo la litigiosidad, los proyectos de incorporación de autónomos y monotributistas , la visión de la UART acerca de la figura del productor de seguros y cuales son aún los pendientes de cara al futuro. «

Ver entrevista completa a Mara Bettiol.

Accidente vial con lesionados: herramientas a tener en cuenta en caso de sufrirlo

EXTRACTO

Por el

Dr. Emilio Riestra,

Abogado penalista

Durante años muchas aseguradoras brindaban un servicio integral al asegurado otorgándole para el caso de accidentes viales, ciertos beneficios que no estaban expresamente enunciados en las condiciones de póliza pero que cumplían una doble función: asistir al asegurado ante una situación no deseada, asesorando y en algunos casos asumiendo su defensa, y por otro, lado se conocía en forma directa e inmediata acerca del hecho acaecido y se podía decidir en forma clara y directa la resolución del siniestro con todas las pruebas obrantes en cada siniestro.

Con el correr de los años las aseguradoras comienzan a dejar de lado esa asistencia en sede policial y penal concluyendo que todas esas medidas generaban gastos y no generaban mayores beneficios. Este análisis, a mi criterio inexacto, no nos permite mensurar los beneficios que dicha intervención les traía aparejado. Dicha ausencia de las aseguradoras en sede policial y penal implica en forma directa resignar el contralor de la prueba recabada el día del siniestro por el personal policial preventor, con el agravante de dejar al conductor asegurado en un estado de indefensión.En un estado de derecho donde las instituciones deberían funcionar en forma eficaz y efectiva no se necesitaría dicho control de parte de la aseguradora, pero desgraciadamente estamos muy lejos de contar con organismos que nos aseguren en todos los casos transparencia e idoneidad.

Situación personal del conductor que participó en siniestro con lesionados

Cuando hablo de indefensión me refiero a que la persona que haya tenido un siniestro más que probablemente se encuentre cubierto en el ámbito civil, pero que a partir de ese momento comenzará un derrotero en lo que implica ser imputado en una causa penal en el marco de nuestras legislaciones. Hago mención que no es mi idea que las aseguradoras otorguen en forma generalizada la defensa penal pero sí que se establezca un plan de acción en la cual las compañías tengan presencia inmediata en sede policial cotejando la prueba colectada, incorporando elementos que morigeren la situación del asegurado y con esto beneficien su posición ante el reclamo de un tercero. En forma adicional le estamos dando asistencia al asegurado en un momento personal límite. Tengamos en cuenta que es probable que esa persona no atraviese nuevamente una situación similar pero nuestra asistencia y esclarecimiento de los hechos implica una oportunidad de fidelización única y casi irrepetible.

¿A quiénes debemos asistir?

En primer lugar, partimos de la idea que todos los conductores somos sujetos pasibles de ser imputados por un delito por nuestra conducción vial. Por ello estamos tratando con personas tan comunes como nuestros amigos, nuestros hijos o nuestros padres que como consecuencia de un accidente de tránsito en el que participaron resultó lesionado un tercero. En no pocas ocasiones mencionó en los alegatos de un debate oral de este tipo “nos encontramos frente a un ciudadano que se encuentra involucrado en una acción fortuita con consecuencias en sede penal y no juzgando a un delincuente”.

¿Cómo actuar ante un accidente vial?

Menciono una serie de elementos que todo conductor debería saber para poder manejar este tipo de contingencias:

- Ante la ocurrencia de un accidente vial en que resulten lesionados terceros, el conductor debe asistir a la víctima llamando al 911, dando inmediata intervención sanitaria y policial

- El vehículo debe detenerse inmediatamente en su posición original, con las balizas encendidas y las precauciones del caso para evitar una segunda colisión

- Para el caso en que el lesionado se encuentre inmovilizado o caído, bajo ninguna circunstancia se debe cambiarlo de posición; a menos de que se encuentre en riesgo su vida (fuego, agua, etc.).

- Al momento de arribar personal policial, se debe solicitar que las pericias de rigor se realicen con los rodados detenidos en su posición original

- Adicionalmente, se debe solicitar que se incorpore a la investigación la filmación de las cámaras de seguridad (en caso de existir, tener en cuenta que en muchos casos la filmación dura solo unos días), y se recomienda tomar fotografías de los vehículos involucrados y del lugar

- Resulta importante intentar recabar algún testigo presencial, tomándole sus datos (nombre, dirección, teléfono y DNI), y en el caso en que se consiga, requerir al personal policial que conste en el acta inicial

- Para el caso en que el tercero estuviere consciente, se le deben solicitar los datos completos para formalizar la denuncia ante la aseguradora, y eventualmente realizar el pertinente reclamo

Situación en sede policial

Posterior a la intervención policial en el lugar donde se labran las pericias y diligencias de rigor, los conductores involucrados son llevados a comisaría, donde se los notifica como parte imputada. En dicha diligencia, las personas son notificadas firmando un acta, pero bajo ningún concepto la policía les puede tomar declaración, ya que, al revestir el carácter de imputado, solo podrán declarar en sede judicial con la asistencia de un abogado de parte.Adicionalmente, se les toman huellas dactilares para certificar que no tengan antecedentes penales y se les certifica el domicilio real para establecer su paradero.

Control de alcoholemia

Más allá del consumo permitido por Ley atenuado por las condiciones de póliza, el que suscribe adhiere a la tesitura de tolerancia cero en cuanto a la ingesta de alcohol en los conductores. Por lo general en forma preliminar la policía realiza el control de alcoholemia vía pipeta de aire, realizando en muchos casos un doble control, remitiendo al conductor al cuerpo médico forense de la jurisdicción que correspondiere, donde se complementa dicho control vía extracción no compulsiva de sangre y/u orina.

Para el caso en que el lugar no cumpla con las normas básicas de higiene y asepsia, el conductor debe solicitar, constando en el acta dicho pedido, que se cumpla dicho control por otro método (orina o aire), teniendo en cuenta estas circunstancias.

Es fundamental que dicha postura quede especificada en el sumario y no que se tome como una presunción de negativa a realizarse dicho control. La negativa trae aparejado un doble efecto negativo, por un lado, en sede penal se tomará como una posibilidad la idea de que haya estado alcoholizado, y por otro, desde el punto de vista civil, podría generar el rechazo del siniestro debiendo el conductor involucrado responder con su patrimonio personal las consecuencias del mismo.

Recomiendo tomar contacto con los lesionados o su familia para estar informados de su estado, por razones humanitarias; sin incentivar un vínculo con el tercero, que en nuestro país en muchas ocasiones se toma como un reconocimiento tácito de culpabilidad.

“Para el caso en que el lugar no cumpla con las normas básicas de higiene y asepsia, el conductor debe solicitar, constando en el acta dicho pedido, que se cumplimente dicho control por otro método (orina o aire), teniendo en cuenta estas circunstancias”

Situación procesal en sede judicial

La reforma judicial en nuestro país es un tema de estado pendiente que no puede retrasarse más. Hace unos días charlando con un fiscal me informaba que se pretende implementar tomar declaraciones vía Skype a las personas que se encuentren en zonas alejadas del juzgado interventor para evitar los gastos que implica movilizarse (que se multiplican cuando se trata de algún detenido), salvaguardando las garantías procesales en todos los casos. Me decía en que la mayoría de las comisarías del interior del país no tienen internet por lo que resulta imposible implementarlo.

Como ésta existen muchas falencias en nuestro poder judicial que sigue cosiendo los expedientes (no es una broma se cosen con hilo y aguja). El suscrito ejerce esta profesión desde hace veintiocho años y no ha visto modificaciones sustanciales quedando gran parte del proceso judicial en la era medieval por más lex doctor que incorporen.

Como parte de este estancamiento los procesos penales en materia de delitos relacionados a la conducción vial pueden durar en algunos casos más de siete años. Por esta circunstancia quien se encuentra involucrado en un proceso penal como parte imputado sólo tendrá cubierto todo reclamo civil que se le inicie para el caso de contar con una aseguradora seria y solvente, debiendo solucionar su situación procesal en sede penal por sus medios.

“La carátula en el proceso penal dependerá de las lesiones sufridas por el damnificado que varían desde las lesiones leves, graves, gravísimas y muerte”

A los pocos días de la ocurrencia del siniestro el personal policial a cargo del sumario clausura la instrucción preliminar elevando las actuaciones a la fiscalía o juzgado interventor. A partir del ingreso formal de la causa, el organismo judicial tiene unos sesenta días con sus respectivas prórrogas para recabar la prueba y solicitar la declaración indagatoria del conductor por entender que existen elementos suficientes en este momento del proceso para entender que debe declarar como imputado. Para el caso en que el conductor sea llamado a indagatoria debe contratar los servicios de un penalista particular o recurrir al defensor oficial que le provee el Estado Para el caso en que se opte por el defensor oficial es probable que dicha asistencia técnica se limite al consejo de no declarar y firmar a futuro algún acuerdo con el Ministerio Fiscal reconociendo eventualmente responsabilidad.

Como regla general la defensa penal de los conductores no es proporcionada por las aseguradoras, que no analizan en forma pormenorizada cada caso quedando pendientes de producción elementos de prueba que podrían generar dos efectos positivos: por un lado se atenuará la responsabilidad penal del conductor encontrándose en una mejor posición para dirimir responsabilidades en sede civil, y por otro lado se asistiría técnicamente al asegurado quien no violó los deberes de cuidado en su conducción sino que estaba en el lugar justo en el momento equivocado.

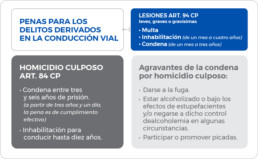

Las consecuencias de un proceso penal en este tipo de delitos varían en forma sustancial teniendo en cuenta el criterio imperante en cada tribunal. El suscrito disiente con el criterio casi absoluto de la diferencia de porte y la prioridad de paso ya que el espíritu de la Ley no lo enuncia como regla de oro, sino que lo establece como elementos a tener en cuenta. La carátula en dichos procesos dependerá de las lesiones sufridas por el damnificado que varían desde las lesiones leves (proceso de curación de las lesiones sufridas menor a un mes) lesiones graves (mayor a un mes), lesiones gravísimas (de carácter permanente) y muerte (homicidio culposo). El carácter de las lesiones tiene relación directa con la potencial penal que pudiere sufrir el conductor, que van desde una multa e inhabilitación para conducir por un tiempo determinado, hasta una pena efectiva con privación de libertad cuando se determinen determinados presupuestos.

La modificación legal realizada recientemente establece como agravante con pena de prisión efectiva las siguientes acciones:

- Darse a la fuga

- Estar alcoholizado o bajo los efectos de estupefacientes y/o negarse a dicho control de alcoholemia en algunas circunstancias

- Participar o promover picadas

Por ello en algunas acciones de la vida cotidiana la línea entre la cotidianeidad y un accionar con consecuencias negativas es muy delgada, y por esa razón insisto en que todo conductor debe extremar las medidas de precaución y ante una situación como la enunciadas pueda tener ciertas herramientas que le permita llegar a una mejor solución.

Lógicamente recomiendo acudir a los servicios de un abogado especialista en la materia para que tome vista del sumario, y luego de dicha vista que se confeccione un dictamen analizando posibilidades para ejercer una mejor defensa intentando evitar una condena (por lo general en suspenso, pero condena penal al fin) y una inhabilitación para conducir.

Consejo para los productores

Como es usual el buen productor de seguros vela por los intereses de su cliente más allá de sus obligaciones e intenta estar un paso adelantado a lo que vendrá educando y reeducando a los asegurados en su accionar.

Por esa razón hasta que las aseguradoras no modifiquen su tesitura de no asistir a los asegurados ante siniestros con lesionados con intervención policial y sustanciación de la causa en sede judicial, recomiendo contar en la organización con un abogado full time o también llamado 4×4 que pueda asistir a los asegurados las 24 horas en forma inmediata.

Aunque no se pueda ver con claridad en algunas acciones los intereses de las aseguradoras están fuera de las condiciones de póliza y se deben implementar mecanismos acordes al país en que vivimos para poder ejercer el debido contralor. «

“Como es usual el buen productor de seguros vela por los intereses de su cliente más allá de sus obligaciones e intenta estar un paso adelantado a lo que vendrá educando y reeducando a los asegurados en su accionar”

Charla “Nuevas implicancias sobre la responsabilidad civil del p.a.s.”

RedBrand

EXTRACTO

En el día de ayer se llevó a cabo en nuestra sede una charla sobre «Nuevas implicancias sobre la responsabilidad del p.a.s.», en la que se analizaron las implicancias legales y prácticas del reciente fallo de una Cámara Civil y Comercial de Gualeguaychú, por el cual se condenó solidariamente a un PAS citado como tercero a afrontar la indemnización derivada de un siniestro automotor.

La reunión, que contó con una importante asistencia de colegas, y tuvo como oradores a la Dra Fabiana Compiani, la Dra. Gabriela Bruzzese y el Dr. Gastón Martínez, con la moderación a cargo del Lic. Fernando Tornato.

Se discutió en particular la aplicación del artículo 40 de la Ley 24.240 (Ley de Defensa del Consumidor), el concepto de la «cadena de comercialización» como argumento de la sentencia y el posible impacto a futuro para nuestra profesión ante el notorio avance de la teoría consumeril en muchas jurisdicciones.

Luego de las brillantes exposiciones de los oradores hubo espacio para una extensa ronda de preguntas y opiniones de los presentes, que generaron un interesante debate acerca de las mejores prácticas para el desarrollo de nuestra actividad. «

Ver video de la Charla: «Nuevas implicancias sobre la Responsabilidad del PAS»

Saqueos, robo en lugares poblados y en banda y seguro

EXTRACTO

Por el

Lic. Roberto Mecca

El tema “saqueo” que ocupa en estos días las noticias de la mayoría de los medios de comunicación, en este caso vinculados con las coberturas de seguros para paliar las consecuencias de sustracciones y daños ocurridos en los comercios, no son nuevos en nuestro mercado, dado que, lamentablemente, ya hemos padecido de situaciones similares en el pasado.

Si bien este término es el más utilizado, sin embargo, no va a existir esa carátula judicial por cuanto esa figura no se encuentra en nuestro Código Penal.

Efectivamente, para estos casos se recurre al inciso 2 del artículo 167 de dicho código, identificándose como “robo en lugares poblados y en banda”, en este último caso cuando intervienen más de tres personas, previendo penas de prisión de tres a diez años.

Aclarada la parte legal, cabe referirme a la acepción del término saqueo. Proviene del latín “saccus”, traducido como saco o bolsa, vinculado con la actitud del invasor que se llevaba lo sustraído en una bolsa. En muchos pueblos de la antigüedad (fenicios, vikingos, romanos) el también denominado “pillaje” era habitualmente aceptado.

Para mayor actualización conviene recurrir al diccionario de la Real Academia Española, en el que se observan tres definiciones:

- Dicho de los soldados: apoderarse violentamente de lo que hallan en un lugar.

- Entrar en una plaza o lugar robando cuanto se halla.

- Apoderarse de todo o la mayor parte de aquello que hay o se guarda en algún sitio.

Entrando específicamente en su relación con los seguros cabe preguntarnos si el término “saqueo” figura en las condiciones de los contratos celebrados.

“El término saqueo proviene del latín “saccus”, traducido como saco o bolsa, vinculado con la actitud del invasor que se llevaba lo sustraído en una bolsa”.

Modo de ocurrencia

Los casos registrados indican que el modo de actuar es el de varias personas (generalmente más de tres) las que, de modo violento, en muchos casos sin armas, irrumpieron en los negocios sustrayendo mercaderías, bienes de uso, provocando, además, muchos daños.

Puede plantearse también qué sucedería si el comerciante se ve amenazado a entregar mercaderías para evitar que ingresen al local, produciéndose no sólo sustracciones, sino, además, daños. ¿Debería considerarse obligación de salvamento?

El seguro que mejor se adapta

El seguro que mejor se adapta para amparar estas situaciones, aún con las limitaciones, que después se comentarán es el denominado integral de comercio e industrias, que permite amparar entre otros los ramos de incendio, robo, cristales, responsabilidad civil, daños por agua, etc.

Disposiciones en la ley de seguros

Siguiendo un análisis metodológico, buscando un término que se incluye en las pólizas, conviene recurrir al artículo 71 de la ley 17.418 que textualmente indica: “El asegurador no cubre los daños causados por hechos de guerra civil o internacional, o por motín o TUMULTO POPULAR, salvo convención en contrario”.

Vale decir, que, si el asegurador lo acepta, podrá incorporarse en las condiciones contractuales ya sea en las generales comunes, específicas o particulares.

La póliza de incendio

La cobertura básica de la cobertura de incendio, que se considera de inclusión obligatoria en el seguro integral de comercio, es muy amplia.Además de daños directos por acción de fuego, rayo o explosión, impacto de aeronaves, vehículos terrestres, sus partes componentes y/o carga transportada y humo, se cubren los hechos de tumulto popular, vandalismo, terrorismo y malevolencia, salvo que sean parte de guerra civil o internacional, rebelión, sedición, motín o guerrilla.

¿Dónde aparece el término “saqueo”?

Se menciona en la denominada “cláusula de interpretación de las exclusiones a la cobertura contenidas en las condiciones generales”, definiendo en su apartado I los de guerra internacional, civil, rebelión, conmoción civil, etc. y especialmente destaco:

Hechos de Tumulto Popular: se entienden por tales los hechos dañosos originados a raíz de una reunión multitudinaria (organizada o no) de personas, en la que uno o más de sus participantes intervienen en desmanes y tropelías, en general sin armas, pese a que algunos las emplearen. Se entienden equivalentes a los hechos de tumulto popular otros hechos que encuadren en los caracteres descritos, como ser: alboroto, alteración del orden público, desórdenes, disturbios, revueltas.

Hechos de Vandalismo: se entienden por tales los hechos dañosos originados por el accionar destructivo de turbas que actúan irracionalmente y desordenadamente.

En el apartado II se indica:

Atentado, depredación, devastación, intimidación, sabotaje, saqueo u otros hechos similares, en tanto encuadren en los respectivos caracteres descriptos en el apartado I, se consideran hechos de guerra civil o internacional, de rebelión, de insurrección, de revolución, de conmoción civil, de sedición o motín, de tumulto popular, de vandalismo, de guerrilla, de terrorismo, de huelga o de lock-out.

Vale decir, que, salvo exclusión específica, si se ampara tumulto popular también está cubierto el saqueo.Debe recordarse que incendio es una cobertura a prorrata por lo que, para la determinación de la indemnización, se tendrá en cuanto la relación entre el valor a riesgo y la suma asegurada.

“En caso de amenaza concreta, previo aviso y consulta al asegurador podría considerarse un típico caso de salvamento, aunque entiendo que no sería de aplicación lo de exceder la suma asegurada”.

Seguro de robo actividades comerciales y civiles en general

En este caso habrá que tener en cuenta que los daños ocasionados en ocasión de robo se limitan al 15% de la suma asegurada.En un cotejo realizado entre distintas aseguradoras a través de internet, se pudo verificar que no existe una posición uniforme sobre la inclusión o no de estos amparos. El texto de una ellas indica:

Inclusión en la cobertura: “El Asegurador amplía su responsabilidad dentro de los riesgos cubiertos en la presente póliza, cuando el siniestro se produzca como consecuencia de hechos de tumulto popular, huelga, lock-out o terrorismo, siempre que no formen parte de hechos de guerra (civil o internacional), rebelión, sedición, motín o guerrilla”.

Seguro de cristales: Deberá verificarse si cuenta con el adicional de tumulto popular para resultar amparado.

Caso de amenaza de sustracción o daños

Como expresara anteriormente, ¿podría considerarse una obligación de salvamento?Conviene nuevamente recurrir a la ley de seguros, en sus artículos 72 y 73. Art. 72. El asegurado está obligado a proveer lo necesario, en la medida de las posibilidades, para evitar o disminuir el daño y a observar las instrucciones del asegurador. Si existe más de un asegurador y median instrucciones contradictorias, el asegurado actuará según las instrucciones que aparezcan más razonables en las circunstancias del caso.

Violación: Si el asegurado viola esta obligación dolosamente o por culpa grave, el asegurador queda liberado de su obligación de indemnizar en la medida que el daño habría resultado menor sin esa violación.

Reembolso, gastos, salvamento: Art. 73. El asegurador está obligado a reembolsar al asegurado los gastos no manifiestamente desacertados realizados en cumplimiento de los deberes del artículo 72, aun cuando hayan resultado infructuosos o excedan de la suma asegurada.

Si se presentara este caso de amenaza concreta, previo aviso y consulta al asegurador podría considerarse un típico caso de salvamento, aunque entiendo que no sería de aplicación lo de exceder la suma asegurada. «

¿Cuál es la responsabilidad civil de los colegios?

EXTRACTO

Por la

Dra. Gabriela Bruzzese,

Abogada

Enfoque jurídico, responsabilidad objetiva. Seguro obligatorio

Comenzaremos diciendo que el sistema de atribución de responsabilidad civil por daños referido específicamente a los establecimientos educativos fue cambiando. Desde la sanción del código velezano a la fecha, fue modificando el alcance y el factor de atribución de responsabilidad, hasta alcanzar lo que hoy es derecho positivo y vigente en nuestro ordenamiento.

Con la sanción de la ley 26994 y la entrada en vigencia del nuevo Código Civil y Comercial, los cambios introducidos se hicieron sentir en lo que refiere a los establecimientos educativos, tanto que el nuevo código le asigna un título especial.

El cambio de paradigma en materia de responsabilidad se ha evidenciado con la sanción de la ley de defensa al consumidor N 24240, la incorporación del deber de prevención, y el concepto de daño punitivo, que han sido los ejes del nuevo marco regulatorio.

Para entender el por qué de los cambios, debemos suponer que, lamentablemente la realidad nos demuestra cada vez con mayor frecuencia que los daños y padecimientos que experimenta una persona en su faz patrimonial y espiritual resultan “irreparables”. Al menos desde el punto de vista fáctico, la restitución del damnificado al estado anterior a la producción del daño se presenta como una mera ilusión que en la mayoría de los casos se torna irrealizable.

En consecuencia resulta necesario poner el foco en evitar los daños:

Por un lado el Derecho actual exige que previo a reparar el daño, se debe evitar que ese daño ocurra, y que por lo tanto el deber de reparar tenga lugar de manera excepcional y sólo cuando la prevención ha fracasado.

De esto surge que quien no tome los recaudos en tanto de ella dependa evitar un daño sufrirá las consecuencias, sin perjuicio de la posibilidad luego de repetir contra el agente causador del daño lo pagado.

Antecedentes del Código Civil Vélez

Comencemos por el principio,el Art. 1117 refería a quienes respondían, así “los directores de colegios, maestros artesanos, por el daño causado por sus alumnos o aprendices, mayores de diez años…” En esta primera etapa la responsabilidad estaba en cabeza de los directores, y regulaba la responsabilidad dentro de este marco por los hechos de los alumnos a terceros. La responsabilidad en estos casos se basaba en “el deber de la vigilancia” ¿Cuál era la preocupación de la época ? Los daños que podían provocar los alumnos a los terceros y las consecuencias sobre quienes ejercían la vigilancia sobre dichos menores.

Los daños que sufrían los alumnos menores eran resueltos por otros artículos del mismo ordenamiento, pero variaban según el daño se hubiera provocado dentro de la órbita contractual y extracontractual. Dependiendo así mismo si esos daños derivaban como consecuencia de una cosa riesgosa, se aplicaba el recordado 1113 de dicho Código.

Esta norma dio lugar a una vasta jurisprudencia y doctrina lo que provocó la modificación del texto por medio de la ley 24830 en el año 97, cuyo principal cambio fue poner la responsabilidad objetiva en cabeza de los propietarios de establecimientos educativos. Se abandonaba la responsabilidad subjetiva endilgada a los directores de colegio, por una responsabilidad de tipo objetiva.

Así las cosas el nuevo artículo rezaba Art. 1117: “Los propietarios de establecimientos educativos privados o estatales serán responsables por los daños causados o sufridos por sus alumnos menores cuando se hallen bajo el control de la autoridad educativa, salvo que probaren el caso fortuito”.

Vemos que además de poner en cabeza de los propietarios de dichos establecimientos la responsabilidad, la norma refiere a los establecimientos privados o estatales y atiende no sólo a los daños causados a terceros, sino que incluye los sufridos por los alumnos menores cuando se hallaran bajo el control de la autoridad educativa. El eximente de responsabilidad, en este caso, el caso fortuito.

El artículo en cuestión introduce así un tema de relevancia para el sector asegurador, cuando aludía ya que “estos establecimientos deberán contratar un seguro de responsabilidad civil” y mencionaba que “a tales efectos, las autoridades jurisdiccionales, serían las encargadas de disponer las medidas para el cumplimiento de dicha obligación”.

El alcance de esta norma también fue motivo de críticas por parte de juristas y de jueces que en sus fallos comenzaron a elaborar una nueva jurisprudencia. Ello dio lugar a la redacción de un nuevo artículo, el vigente hasta el día de hoy, que reza:

Art. 1767. – Responsabilidad de los establecimientos educativos. “El titular de un establecimiento educativo responde por el daño causado o sufrido por sus alumnos menores de edad cuando se hallen o deban hallarse bajo el control de la autoridad escolar”.

En primer lugar podemos decir que esta solución de tipo especial va a aplicarse con preferencia a otras normas generales que pudieran regular la materia referida a responsabilidad por daños. Lo primero que debemos analizar es que cuando se refiere al TITULAR de un establecimiento educativo, el ordenamiento le impone a aquel que brinde un servicio educativo de modo organizado, el deber de prestarlo sin producir daños. … Se trata de un deber de garantía, en función del cual, acontecido el perjuicio, se enrostra a los titulares de esos entes educativos la obligación de responder, más allá de toda idea de reproche subjetivo a la conducta de aquellos, o a la que pudieron haber desplegado alguno de sus docentes o auxiliares dependientes (ver CNCiv, esta Sala, in re “C., A. E. v. Gobierno de la Ciudad de Buenos Aires”, del 10/11/2010, TR LALEY 70067965).

Diferencias entre titular y propietario

Ahora bien deberíamos analizar la diferencia entre titular y propietario. El artículo anterior hacía referencia a los propietarios, y éste podría ser, por ejemplo el dueño del inmueble, en el nuevo artículo el sujeto responsable no es el dueño del inmueble, a quien podrán atribuírsele otros daños, en el marco del actual 1757 del CC y C, anteriormente 1113 C. Civil.

La nueva norma al poner en cabeza del titular del establecimiento educativo se refiere a la persona humana o jurídica que organice el servicio educativo, con independencia de quien sea el dueño del inmueble.

Veamos además que el citado artículo refiere a una atribución de origen legal que presupone el poder de control que debe ejercer la autoridad educativa, en el que no importa si efectivamente pudo o no controlar, sino que debía hacerlo, cuando el artículo reza se hallen o deban hallarse. ¿Qué significa “se hallen o deban hallarse”?, la norma hace referencia a aquellos casos por ejemplo, en los que el alumno se ausentó del establecimiento en horario escolar sin la expresa conformidad de los padres o sus responsables legales.

La responsabilidad además se extiende como ya lo hacía el artículo anterior a otros ámbitos, como ser excursiones, campos de deportes, viajes de estudios y todo lo que fuera del establecimiento haya sido organizado por la escuela.

El nuevo artículo supone una obligación de resultado; es decir que la norma del 1767 del CC y CN implica reintegrar al alumno a sus progenitores sano y salvo.

Cabe mencionar que la obligación de responder no sólo abarca la obligación principal de prestar educación, sino que, de modo accesorio, tienen una tácita obligación de asegurar la indemnidad no sólo física sino psicofísica del niño, niña o adolescente que queda a su cargo(deberá adoptar las medidas de prevención, cuidado y vigilancia para preservar a los alumnos de los daños que puedan producirse).

Esto importa una obligación de seguridad que es de resultado, eso se torna relevante en el ámbito del seguro. Deberíamos analizar qué tipo de eventos o riesgos que producen una afectación psicofísica tienen o no cobertura. Analicemos el otro cambio importante:

Ya no refiere como en el artículo anterior a los establecimientos privados o estatales, sólo menciona establecimientos educativos. Algunos entienden que sólo aplica a los establecimientos privados por la redacción de los siguientes artículos

Art 1764.- Inaplicabilidad de normas. Las disposiciones del Capítulo 1 de este Título no son aplicables a la responsabilidad del Estado de manera directa ni subsidiaria.

Art 1765.- Responsabilidad del Estado. La responsabilidad del Estado se rige por las normas y principios del derecho administrativo nacional o local según corresponda.

Art 1766.- Responsabilidad del funcionario y del empleado público. Los hechos y las omisiones de los funcionarios públicos en el ejercicio de sus funciones por no cumplir sino de una manera irregular las obligaciones legales que les están impuestas se rigen por las normas y principios del derecho administrativo nacional o local, según corresponda.

Frente a este trato, la Dra Kemelmajer de Carlucci ha dicho “ … No hay razones lógicas para que los mismos daños tengan un régimen diverso según quien sea el dañador” se trata de una solución injusta según los fundamentos que ha expresado la reconocida jurista.

Algunos consideran que sin perjuicio de los artículos mencionados, por el imperativo principio general que reza “allí donde la ley no distingue no debemos distinguir”, se entienden comprendidas ambas esferas privada y estatal.

Causales de eximición

¿Cuales son las causales de eximición de responsabilidad? El nuevo artículo es claro en cuanto a que SÓLO se exime el responsable probando el caso fortuito, es decir que no basta con probar que ha puesto los medios para evitar causar un daño o vigilar debidamente. Cabe mencionar que, esto no excluye la posibilidad de atribuir responsabilidades subjetivas a otros agentes. Podrán existir otros responsables concurrentes, y otros responsables objetivos además, dependiendo el caso, como ser los dueños del inmueble.

Se mantiene la obligatoriedad de contratar un seguro que ya estaba previsto en el anterior 1117 pero introduce un cambio, ya no se refiere a la autoridad jurisdiccional, sino que se refiere específicamente a la autoridad en materia aseguradora. Es la autoridad de control sobre quien pesa la obligación de fijar los contenidos de las pólizas y el alcance de las pólizas.

Como conclusión así las cosas, el nuevo régimen legal en materia de responsabilidad civil aplicable a establecimientos educativos establece un tipo de responsabilidad objetiva, que surge de la garantía de indemnidad derivada del hecho de que la ocurrencia de daños es un riesgo propio de la actividad que lleva adelante la persona humana o jurídica proveedor del servicio educativo.

El nuevo artículo busca la tutela a los y las menores de edad de los daños que eventualmente se puedan ocasionar a sí mismos, y a otros, mientras estén o deban estar bajo el control y vigilancia de la autoridad educativa. Debemos recordar además que la omisión también resulta ser un factor de atribución de responsabilidad.

La norma hace clara referencia a la obligación de contratar un seguro. Es decir si bien podríamos decir en virtud de todo lo expuesto, que se trata de una responsabilidad severa impuesta al “titular“ del establecimiento educativo, su impacto sobre la “empresa” se mitiga o se reduce con la cobertura de seguro obligatorio, que de este modo socializa el daño.Se trata de una norma de orden público.

Entendemos que el seguro no se ha impuesto desde el punto de vista del interés del empresario, lo ha hecho el legislador también y principalmente en el interés de la víctima.

En nuestro país ya han habido condenas a los titulares de establecimientos educativos por bullying y acoso escolar. ¿Qué dicen los textos de las pólizas en nuestro país en relación a esto? Por último debemos recordar que la norma no se aplica a los establecimientos de educación superior o universitaria. «

Fuentes: Responsabilidad Civil de los establecimientos educativos en el Nuevo Código Civil y Comercial Por navarro Floria, Juan. El derecho 272-756.

Voces: Responsabilidad Civil – Unificación código civil y comercial – Título el artículo 1757 CCyC

Autor: Galdós, Jorge Mario.

Temas de Derecho Civil, Persona y Patrimonio, Autor : Carlos A. Parellada* La responsabilidad de los titulares de establecimientos educativos.

La cobertura de robo en el transporte terrestre de mercaderías

EXTRACTO

Por el Dr. Gustavo Pablo Yusti,

Abogado especialista en Derecho de Transportes

El principio de responsabilidad del transportador terrestre de mercaderías se encuentra consagrado por el Código Civil y Comercial de la Nación Argentina, y como se ha dicho regula los hechos generadores de responsabilidad del transportador, pero de igual modo contempla ciertos casos donde el transportador puede exculparse eximiéndose de responsabilidad ante daños o pérdidas.

En especial los hechos eximentes de responsabilidad están dados por la responsabilidad del cargador. En ese sentido el régimen legal dispone que “El cargador debe declarar el contenido de la carga, identificar los bultos externamente, presentar la carga con embalaje adecuado, indicar el destino y el destinatario, y entregar al transportista la documentación requerida para realizarlo. Si se requieren documentos especiales, el cargador debe entregarlos al porteador al mismo tiempo que las cosas a transportar”.

De igual modo es responsabilidad del cargador los daños que sufran el transportista, otros cargadores o terceros, que deriven de la omisión o la inexactitud de las indicaciones o de la falta de entrega o de la irregularidad de la documentación. En materia de culpa del cargador o de un tercero. Si el transporte no pudo ser iniciado o completado o la entrega no puede ser efectuada por el hecho del cargador, o de un portador legitimado del segundo ejemplar de la carta de porte o de la guía, o del destinatario, el transportista tiene derecho al precio o a una parte proporcional de éste, según sea el caso, y al reembolso de los gastos adicionales en que haya incurrido.

Para el transporte con reexpedición de las cosas, si el transportista se obliga a entregar la carga a otro porteador y no acepta una carta de porte hasta un destino diferente al de tal entrega, se presume que sus responsabilidades como transportista concluyen con ella, sin otras obligaciones adicionales que la de emplear una razonable diligencia en la contratación del transportista siguiente.

“Para que proceda un eximente de responsabilidad fundado en la fuerza mayor, el hecho debe haber resultado imprevisible o siendo previsible ha sido inevitable por el sujeto pasivo de responsabilidad”

Párrafo aparte merece el caso de robo de los bienes transportados. En la Argentina es frecuente la pérdida de mercaderías como consecuencia del robo por delincuentes portando armas de fuego mientras el medio transportador de la carga se dirige por las rutas o vías desde el punto de origen al de destino de los efectos. Esta modalidad delictiva se conoce como piratería del asfalto. Estos hechos de robo eran en el pasado considerados como eximentes de responsabilidad en favor del transportista como de fuerza mayor Recordamos que para que proceda un eximente de responsabilidad fundado en la fuerza mayor, el hecho debe haber resultado imprevisible o siendo previsible ha sido inevitable por el sujeto pasivo de responsabilidad. Sin embargo, y dada la asiduidad en la ocurrencia de estos hechos, los tribunales argentinos finalmente han entendido que dejaba de ser un hecho imprevisible (me refiero al robo bajo la modalidad de piratería del asfalto), y por tanto debía éste para poder eximirse de la responsabilidad probar debidamente que habría tomado las medidas necesarias para prevenir el robo. Es así que han tomado desde fines del siglo pasado gran relevancia los medios físicos y electrónicos para el control y seguimiento de las cargas transportadas. Los aseguradores, se han hecho eco de esa situación y han profundizado la exigencia de esos medios de seguimiento de la mercadería como la carga más importante prevista en la póliza de seguros. Este control lo han transferido a empresas especializadas en esa tarea.

Las medidas necesarias para prevenir el hecho delictivo, excedían simplemente contratar un vehículo de custodia por seguimiento, sino que se debía de haber tomado las medidas de seguridad en su logística, manejo de la información, rutas y desvíos, detenciones programadas, y principalmente evaluación de las medidas de seguridad en función del riesgo a que se encontraba expuesto el viaje y transporte de la mercadería a su riesgo y cargo (rutas-horarios- tipo de mercadería-valor de la carga-choferes designados-etc.).

La tecnología evoluciona las normas, es una frase frecuentemente escuchada en el marco del derecho del transporte en general. La evolución de los vehículos de transporte cualquiera sea el medio del que se trate, ha generado la necesidad de modificar las normas de modo que pueda adecuarse a las nuevas relaciones jurídicas. En materia de seguros, por supuesto la modificación de los riesgos a que se encuentran expuestos los vehículos de transporte y su carga, también generan la necesidad de adecuar las coberturas que se ofrecen.

Los riesgos que a los que se encuentran expuestos los transportes de bienes se ven directamente afectados por las nuevas tecnologías, en especial las que hacen al control y seguimiento permanente y constante de los medios transportadores y su carga, que permiten dar mayor trazabilidad a la logística y el control de los viajes.

Es así que hace algunos años con la aparición de nuevas tecnologías, los sujetos implicados en la cadena del transporte han involucrado empresas especializadas en el control que se ha dado en llamar gerenciamiento de la seguridad en el transporte. Estos controles han actuado de modo preventivo disuadiendo algunos eventos dañosos, e incluso de manera efectiva recuperando por ejemplo cargamentos sustraídos en casos de robos. La eficacia práctica del uso de estas tecnologías de control y seguimiento se han dispuesto como cargas en los contratos de seguros, exigiendo a los asegurados que protejan su cumplimento.

En ese sentido, es que los aseguradores han incluido como garantía o condición de cobertura para el caso de otorgar la ampliación al robo de la mercadería transportada, ciertas cláusulas de custodia por seguimiento armado de personas físicas, pero agregando a esa carga la utilización de medios satelitales o electrónicos de seguimiento. Si bien existen cláusulas tipo como para el mercado de seguros argentino, por supuesto como suele ocurrir con estas condiciones particulares de cobertura, se han ido adaptando conforme el avance de la tecnología y a medida de cada cobertura específicamente brindada por el asegurador.

Es importante destacar que no solo han colaborado estas tecnologías en los casos de robo de mercadería en tránsito, sino que también son de gran utilidad para el control de rutas, detenciones, asistencia mecánica, condiciones de carga y estiba, control de sistemas de temperatura controlado, carga y descarga, entre otros.

“El riesgo más importante y frecuente a que se encuentran expuestas las cargas transportadas sigue siendo la pérdida de la carga por robo, bajo la modalidad conocida como piratería del asfalto”

Actualmente el mercado de seguros en la Argentina ofrece amplias coberturas para el transporte de mercaderías vía terrestre. Sin embargo, y pese a la experiencia que han adquirido los aseguradores en las últimas décadas en las operaciones logísticas, realmente el riesgo más importante y frecuente a que se encuentran expuestas las cargas transportadas sigue siendo la pérdida de la carga por robo, bajo la modalidad de piratería del asfalto.

Consecuentemente lo que en un primer momento era un complemento de la póliza de seguros, se han transformado actualmente en la principal preocupación de los transportistas y dadores de carga, quedando entonces el contrato de seguros o la póliza, como un complemento de los controles de riesgo (estas empresas que se han denominado especialmente gerenciadores o administradores de riesgo). Las primas o costo de los seguros entonces se han visto diezmados en términos económicos por las enormes sumas de dinero que los sujetos implicados en el transporte se han visto obligados a erogar para cubrir sus necesidades de seguridad por seguimiento, debido a estas empresas que en la práctica gerencian o administran los riesgos (riesgos que al final del día, son las aseguradoras quienes terminan indemnizando).

El gran desafío entonces que tienen las empresas aseguradoras argentinas y especialmente los intermediarios asesores en la propuesta y confección del contrato de seguros, es la de involucrarse directamente con la administración del riesgo, utilizando los avances tecnológicos y sus amplios conocimientos en el mercado, directamente en manejo del negocio, fidelizando la relación con los asegurados e incrementando las primas de su cartera. «

Parecidos pero distintos: diferencias y operatoria de reclamos administrativos y mediaciones prejudiciales

RedBrand

extracto

Por la

Dra.Silvana Alonso,

Abogada

Reclamos Administrativos vs. Mediaciones Prejudiciales

El 15 de agosto realizamos un nuevo capítulo para la serie de vivos llamados “Seguros y Derechos” en el canal de AAPAS de la red social Instagram.

En esta oportunidad, el tema tratado fue “reclamos administrativos vs. mediaciones prejudiciales”, siempre con la intención de sumar distintas opciones para lograr que haya un reconocimiento económico frente a la producción de daños como consecuencia de un siniestro.

Para arrancar podríamos decir que cuando ocurre un siniestro y el o la asegurado/a se comunica con su productor/ra asesor/ra de seguros es primordial conocer si ya realizó la denuncia del siniestro o instar a cumplir este primer paso para que no se venzan los plazos para hacerla.

Luego se deberá determinar el tipo de siniestro, la cobertura contratada, la responsabilidad y las consecuencias para poder encauzar el reclamo.

Ver el vivo completo de Instagram

Una vez que estén contestadas estas cuatro preguntas podremos ver cuál es la mejor opción. Ello radica en las probabilidades de lograr un acuerdo económico por los daños en la opción elegida y su eventual cumplimiento.

En el caso del reclamo administrativo se debe tener presente que no se requiere de ningún patrocinio legal y el cumplimiento se realizará por medios electrónicos.

En la opción de la mediación prejudicial, siempre es obligatorio realizar el procedimiento con asistencia de un/una abogado/a, que se realiza mediante audiencias a las que concurren todas las partes involucradas. Si se logra un acuerdo se procede a la firma de las partes, del/la mediador/a y si no se cumple podrá ser reclamado ante la justicia.

La mayor diferencia entre un procedimiento y el otro es que si no se llegase a un acuerdo y la persona que sufrió las consecuencias del siniestro pretendiera iniciar una demanda judicial, tendría que realizar una mediación prejudicial citando a todas las partes y sus compañías de seguros.

Esto se debe a que para iniciar un expediente judicial por los daños y perjuicios es obligatorio el inicio de la mediación prejudicial. Este trámite no se puede dejar de hacer en ningún caso.

Por esta razón es siempre importante estimar, a priori, las posibilidades de lograr un acuerdo para que quien reclama por los daños y perjuicios no demore en la resolución de su reclamo.

Si no pudieron ver este vivo, los y las instamos a que se den una vuelta por nuestro canal, ¡y los esperamos en los próximos vivos de Instagram! «

Una asociación cercana al productor de seguros

EXTRACTO

La Asociación Argentina de Liquidadores y Peritos de Seguros celebra su aniversario número 87 y con tal motivo entrevistamos a Virginia Alarcia, su presidente.

A lo largo de la nota podremos conocer acerca de la historia, servicios, objetivos y aportes que realizan desde la asociación a diario en apoyo de la actividad aseguradora.

Su reconocido sistema Fénix de siniestros, las acciones de capacitación, los desafíos que enfrentan y cual es la visión desde la institución de la actividad del productor asesor de seguros, algunos de los tópicos recorridos en la entrevista. «

Ver entrevista completa a Virginia Alarcia.

Crece la participación de los PAS y Sociedades de Productores

EXTRACTO

Con algo de demora producto del episodio informático que sufriera el organismo de control, la Superintendencia de Seguros de la Nación publicó el informe sobre la participación de los canales de venta correspondiente al ejercicio económico 2021-2022.

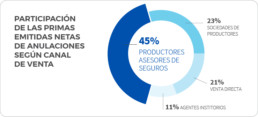

Del mismo surge que del total en las ventas los productores asesores de seguros participaron con el 45,3 % de las mismas, las sociedades de productores el 22, 9 %, la venta directa el 21,2 % y los agentes institorios el 10,6 %.

Se puede observar en este período un crecimiento en la participación de las ventas del canal productores asesores de seguros contra una leve disminución en resto de los demás canales.

El informe también destaca la cantidad de productores asesores de seguros en tanto personas físicas registrados al 30 de junio de 2022, con 45.282 registrados, 1590 más que en el ejercicio anterior, mientras que las personas jurídicas ascienden a 897, 58 más que en 2021 cuando el número alcanzado era de 839.

“Los PAS dominan la intermediación de seguros alcanzando un 68,2% de las ventas totales”

Los productores asesores – personas físicas que operaron de manera individual en el mercado ascienden a 38.594 y representan el 85,2% de los registrados (45.282). Casi el 37% operan en 1 ó 2 jurisdicciones y concentran solamente el 7,4% de la producción del mercado, mientras que el casi el 86% de los mismos operan en hasta 8 jurisdicciones que alcanzan el 55,8% de las primas emitidas.

En el caso de las sociedades de productores el 53,6% operan en más de 10 jurisdicciones y concentran el 95% de la producción.

“El ejercicio 2021-2022 muestra a los productores y sociedades en crecimiento contra una leve disminución de los demás canales”

El cuadro precedente da muestra de la participación de los cuatro canales de venta sobre la producción total del mercado asegurador en donde los productores asesores de seguros alcanza el 45,3% de la misma, las sociedades de productores el 22,9%, la venta directa 21,2% y los agentes institorios 10,6%. Con una estructura similar a la del año anterior, se puede ver en este período un crecimiento en la participación de las ventas a través del canal de productores asesores de seguros contra una leve disminución en el resto de los otros canales de venta.

También el informe da cuenta que los PAS dominan con su presencia en seguros patrimoniales con un 49,3 % de participación, mientras que en seguro de personas la venta directa lidera con el 46 %. Los productores de seguros son amplios ganadores al canalizar por su intermedio el 84,2 % del total de ventas (45,1 % personas físicas y 39,1 % personas jurídicas).

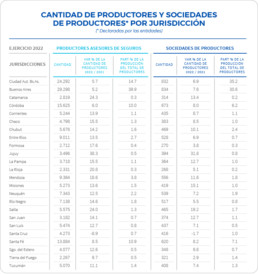

En el mismo se muestra la cantidad de productores asesores de seguros y sociedades de productores de seguros según las jurisdicciones geográficas. Del mismo se desprende que el 53,6% del total de productores asesores del registro (45.282) realizan operaciones comerciales en C.A.B.A y el 64,7% en la Provincia de Buenos Aires, mientras que el 92,7% de las sociedades de productores (897) lo hacen en C.A.B.A. y el 92,9 % en la Provincia de Buenos Aires.

Se indica el número de productores asesores de seguros clasificados según sexo y jurisdicción en las cuales operan. Si bien en promedio alrededor del 67% de los productores asesores son hombres, es importante destacar que el crecimiento de la presencia femenina en el sector fue superior en mayor cantidad de jurisdicciones al crecimiento masculino. La jurisdicción con mayor presencia de la mujer es la Provincia de Buenos Aires (38,2%), seguida por C.A.B.A. (36,8 %).