Cómo ser un buen productor asesor de seguros

EXTRACTO

Por el Lic. Roberto Mecca

En esta ocasión decidí dejar a un lado los aspectos legales y técnicos de las distintas coberturas para resaltar lo referido a la imprescindible función del productor asesor de seguros.

Lo hago en momentos en que cumplí sesenta años de vinculación con la actividad aseguradora, destacando la satisfacción personal de ser el profesional que más productores capacitó en nuestro país. Y como sigo haciéndolo, trato siempre de inculcar a las nuevas generaciones de productores la necesidad de distinguirse por la calidad del servicio. Pensar que no es la aseguradora la que le paga la comisión sino que lo hace el asegurado dado que está cargado con el costo del seguro. Antes de vender un seguro hay que estimar que se está liquidando un siniestro.

Si bien la ley 22.400 identifica nuestra actuación como “productor asesor de seguros”, en realidad deberían invertirse los términos. Debería ser “asesor productor de seguros”. Primero se asesora y en consecuencia, se produce. Lo asemejo con otro término que considero más adecuado: el de “analista de riesgos”.

En el organigrama de muchas empresas es cada vez más frecuente encontrar la figura de la “gerencia de riesgos”, cuya principal función será la de minimizar los efectos adversos que puedan afectar, manteniendo la actividad de la misma dentro de la legalidad, utilizando para ello métodos de prevención y protección.

Entre las responsabilidades se aprecia la correcta contratación de seguros teniendo en cuenta la calidad de los aseguradores y la atención de todo lo relacionado con la producción de siniestros, desde su ocurrencia, período de salvamento, planes de emergencia y la tan necesaria recuperación.

El productor asesor de seguros será un interlocutor directo entre esa empresa y la entidad aseguradora y de no existir esa figura en el organigrama, es éste el que debe asumir íntegramente esa función. Como un buen profesional debe asumir el rol provisorio de propietario o responsable de la empresa a asesorar (empatía).

“El productor asesor de seguros será un interlocutor directo entre esa empresa y la entidad aseguradora y de no existir esa figura en el organigrama, es éste el que debe asumir íntegramente esa función”

Conviene recordar que una correcta administración de riesgos debe procurar que los eventos dañosos no ocurran, o de concretarse, sucedan la menor cantidad de veces posible, causen el menor daño y que la recuperación sea lo más rápida y completa posible.

Es preciso tener en cuenta que, en determinadas circunstancias, el riesgo tiene que ser retenido obligatoriamente por el asegurado debido a la imposibilidad de su transferencia, ya sea por normativas legales, o por exclusiones de las pólizas. Por ejemplo en los seguros de incendio, donde no resultan asegurados patrones, clichés, matrices, modelos y moldes, croquis y dibujos o planos técnicos, debiendo preverse su guarda en lugares adecuados fuera del ámbito fabril.

Es necesario hacer un checklist para tenerlo como guía para identificar las necesidades referidas a los distintos riesgos a los que puede estar sometido el asegurado. Para cada caso debe existir como respuesta el tipo de seguro que mejor se adapte a esa necesidad.

Un ejercicio práctico puede ser interrogarse sobre las coberturas que pueden requerir los distintos tipos de actividades y qué datos se requiere para poder establecer el costo correspondiente.

“El productor asesor es la figura humana del seguro, intérprete idóneo de fórmulas contractuales, pero fundamentalmente, un previsor y mitigador de desgracias previstas, aunque no deseadas”

Como un simple juego de acercamiento de las partes transcribo a continuación lo que considero espera un asegurado de su productor asesor de seguros:

Su asegurado espera que:

- Conozca integralmente todo lo concerniente a su actividad comercial, industrial o profesional a fin de detectar los posibles riesgos, el modo de minimizarlos con programas de prevención y determinar en consecuencia la necesidad de contratar distintos tipos de seguros, considerando sumas aseguradas acorde a esas necesidades (diseño del producto).

- Si ya cuenta con seguros, analice todos los contratos de pólizas vigentes para verificar su corrección, fechas de vencimiento, adecuación de capitales, calidad de la entidad aseguradora, unificación de vencimientos, etc.

- Conozca las necesidades del cliente respecto a sus seguros personales y los de su familia, actuando en consecuencia.

- Le contacte con frecuencia para conocer la variación de los valores de sus bienes o nuevos requerimientos en materia de seguros.

- Opere con entidades aseguradoras reconocidas por su solvencia y solidez patrimonial y excelente prestación del servicio.

- No traslade sus seguros a otra entidad aseguradora sin su conocimiento.

- Verifique permanentemente el costo de los seguros comparados con otras entidades aseguradoras de similar nivel y adecuado cumplimiento.

- Si se produce un siniestro le asesore correctamente, realice los trámites ante la entidad aseguradora y colabore en la obtención de la documentación necesaria para el pronto reintegro de los perjuicios económicos sufridos.

- Verifique permanentemente el estado de solvencia de la aseguradora que le propuso y aceptó el cliente.

- Le mantenga informado del estado de sus seguros, vencimientos y de toda otra novedad del mercado que afecte su desenvolvimiento.

Cabe preguntarnos: las otras formas de comercialización (seguros directos, agentes institorios, comparadores de precios, etc.). ¿pueden cumplir con estos servicios? La respuesta es obvia.

Recuerdo haber leído, hace tiempo, comparaciones con otras profesiones que sintetizan la importancia de esta hermosa actividad: además de ser un correcto analista de riesgos, el buen asesor de seguros actúa como médico diagnosticando los mismos y prescribiendo los remedios necesarios. Como abogado debe conocer plenamente las cuestiones legales para defender la posición de su cliente de modo equitativo.Se desempeña también como un ingeniero estudiando y administrando los riesgos relacionados con la construcción y las industrias en general. También ejerce como psicólogo detectando las razones que provocan la negativa del asegurado a comprar y finalmente como educador creando conciencia aseguradora.

El productor asesor es la figura humana del seguro, intérprete idóneo de fórmulas contractuales, pero fundamentalmente, un previsor y mitigador de situaciones previstas, aunque no deseadas.

¡Cuántas cualidades para seguir sintiendo orgullo por estar en esta noble actividad! «

Motos 0 Km. deberán contar con seguro obligatorio antes de salir del concesionario

EXTRACTO

Desde el 9 de octubre los concesionarios y comerciantes de motos del país deberán implementar y gestionar el Formulario Digital Motocicletas 0 Km. – Seguro Obligatorio Anual. Esta herramienta fue creada por la Agencia Nacional de Seguridad Vial (ANSV) y la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y Créditos Prendarios (DNRPA), para que las motos cuenten con el seguro vigente antes de circular en la vía pública por primera vez, tal como lo establece el artículo 68 de la Ley Nacional de Tránsito.

“En los próximos días ninguna moto nueva podrá circular por las calles si no tiene el seguro obligatorio contratado antes de salir del concesionario. El objetivo de la ANSV es continuar construyendo una nueva cultura vial para todos los argentinos”, expresó el director ejecutivo, Pablo Martínez Carignano.

La normativa, comunicada por el organismo del Ministerio de Transporte a través de la disposición ANSV 544/2021, también será obligatoria para el trámite de patentamiento de motocicletas 0 km. ante la DNRPA.

“En los primeros 9 meses del año se patentaron 354.156 unidades O Km., estimándose un total de 450 mil motovehículos nuevos para todo el 2023”

Lo normado sin duda es un avance ya que viene a ordenar una situación que se daba con frecuencia en nuestro país: compradores que retiran de la agencia sus motos sin seguro con la promesa de realizarlo en el futuro, algo que en muchos casos no sucede. El incumplimiento salía a la luz en ocasión de la ocurrencia de un siniestro (muchos de ellos ocasionados por la poca pericia al volante de conductores noveles), poniendo en riesgo la indemnización a terceros que pudieran corresponder por tales hechos.

Cabe destacar que en los primeros 9 meses del año se patentaron 354.156 unidades 0 Km., estimándose un total de 450 vehículos nuevos para todo el 2023, según informa SIOMAA en su reporte mensual de patentamientos, situación que hace al segmento por demás atractivo para los canales de asesoramiento de productores asesores de seguros.

Si bien se destaca que “al momento de la adquisición de la moto, el comprador tendrá la opción de elegir la póliza de seguro que se ajuste a sus necesidades”, nada dice acerca de los canales de distribución y desde AAPAS, siempre atenta a las distintas modalidades de intrusismo, advertimos y recordamos que “solo es posible contratar seguros a través de los canales autorizados por la Superintendencia de Seguros de la Nación y entre ellos, sin duda el canal de productores es el más idóneo para hacerlo, ya que brinda asesoramiento sobre las distintas coberturas y costos en la etapa previa y durante toda la vigencia del contrato que lo vincule con el asegurado”.

El mecanismo implementado a partir de octubre es el siguiente:

- El concesionario o comerciante de motocicletas 0 km deberá darse de alta ante la ANSV como punto de venta enviando la información solicitada a la dirección de mail: cra.ec@cruzroja.org.ar

- Una vez recibida la información será procesada y se dará de alta como punto de venta para emitir el formulario.

- Habilitado el punto de venta, se deberá registrar al personal autorizado para gestionar el formulario digital. Es un trámite ágil y sencillo en línea que se efectúa ingresando e iniciando sesión en: https://formulariomotos.seguridadvial.gob.ar/login

- El personal autorizado por el punto de venta estará habilitado para gestionar el formulario de manera digital ingresando e iniciando sesión en la dirección mencionada en el punto anterior, donde deberá seleccionar nuevo trámite y completar los datos requeridos de la moto vendida, del usuario y del seguro. También emitirá una boleta de pago que, luego de ser abonada, generará un número de formulario.

- Finalmente deberá incorporar el número de formulario en el trámite de patentamiento de la moto 0 km en el campo establecido.«

AAPAS celebró el Día del PAS con el tradicional Torneo de Golf Seguros 2023

EXTRACTO

El día 28 de septiembre como ya es tradicional AAPAS realizó su tradicional torneo de golf seguros 2023 celebrando el día internacional del productor de seguros. En esta oportunidad el mismo se llevó a cabo en Estancias Golf Club y contó con la presencia de 120 participantes, entre jugadores, invitados y miembros de comisiones de la asociación. El torneo tuvo el auspicio de las compañías Galeno, RUS, Crédito y Caución, Victoria Seguros y Destilería Moretti y muchas otras se sumaron aportando premios para los participantes.

En esta ocasión los asistentes pudieron compartir el juego, almuerzo y entrega de premios con dos queridos deportistas invitados por RUS: Osvaldo “Cocho” Lopez, automovilista y múltiple campeón quien resultaría ganador en su categoría y con Alberto “Beto” Acosta, el querido goleador de San Lorenzo de Almagro, Boca y Unión, entre otros equipos.

A partir de las 9 hs. se inició la inscripción de los equipos y el torneo dio comienzo a las 10 hs.

Sebastián Del Brutto,

presidente de AAPAS

"Es un gusto poder haber obtenido esta convocatoria y celebrar juntos el dia internacional del productor de seguros"

Antes del inicio de la competencia Sebastián Del Brutto, presidente de AAPAS agradeció la masiva presencia de colegas, agradeció a los sponsors por el acompañamiento en el evento y pidió un aplauso para celebrar el Día Internacional del Productor de Seguros.

Terminado el mismo se brindó un almuerzo y se realizó la entrega de premios.

De manera simultánea este año se realizó por primera vez una clase abierta en lo que se denomina Escuela de Golf AAPAS 2023. Esta iniciativa tuvo por objeto el de brindar la oportunidad de iniciarse en esta disciplina y por qué no participar el año próximo del torneo. Es así como 35 inscriptos disfrutaron de la experiencia de descubrir el mundo del golf y a través de una clase de 130 minutos de duración los participantes pudieron aprender los principales fundamentos para jugar al golf, conocer los distintos tipos de palos y participar ejecutando tiros, putter y un espacio para realizar consultas al finalizar el encuentro.

Estos fueron los ganadores del 2023

Crédito y Caución, resultó el gran ganador y quien recibiera la copa AAPAS.

También recibieron premios a:

• Best approach mixto: Luis Calatayud, hoyo 12 dejándola a 1 metro de la bandera.

• Long drive mixto: Matías Ariosa, hoyo 10 con una distancia de 330 yardas.

En la categoría caballeros Hándicap -8 a 18.9 (por desempate automático)

• Primer puesto con 72 golpes: Matías Ariosa

• Segundo puesto con 72 golpes: Mariano Terán

En categoría damas Hándicap -8 a 54:

• Primer puesto con 68 golpes: Florencia Rizzi.

• Segundo puesto con 72 golpes: Sofía Salas.

En categoría caballeros Hándicap 19 a 54:

• Primer puesto con 71 golpes: Osvaldo López

• Segundo puesto con 72 golpes: Daniel Bertolaccini

Es así como una vez más el torneo de golf fue la ocasión de intercambio de experiencias entre colegas, en un espacio de distensión y alegría.«

EL TORNEO EN FOTOS

AAPAS participó en FIDES Río 2023, la conferencia de seguros más grande de América Latina

La Asociación Argentina de Productores Asesores de Seguros (AAPAS) participó en la prestigiosa Conferencia FIDES Río 2023, la conferencia de seguros más grande de América Latina. El evento, que tuvo lugar en Río de Janeiro, Brasil, reunió a destacados líderes de la industria aseguradora y brindó una plataforma valiosa para el intercambio de conocimientos y experiencias.

Sebastián Del Brutto, presidente de AAPAS, tuvo el honor de ser uno de los expositores en esta trascendental conferencia. En su discurso, enfatizó la importancia fundamental del productor de seguros en el panorama latinoamericano. Junto a él, compartieron perspectivas Dyogo Oliveira, presidente de la Confederación Nacional de Empresas de Seguros (CNseg) de Brasil, y Armando Virgilio, presidente de la Federación Nacional de Corredores de Seguros y Reaseguros Privados, Empresas de Capitalización, Pensiones Privadas, Corredores de Seguros y Reaseguros (FENACOR) de Brasil.

La exposición brindó una visión detallada de la penetración de los productores de seguros en Argentina y la importancia de la colaboración entre las aseguradoras y los productores para lograr un crecimiento sostenible y transparente en los mercados de seguros de América Latina en el futuro.

Sebastián Del Brutto, AAPAS Argentina

Sebastián Del Brutto (AAPAS) junto a Dyogo Oliveira (CNseg) y Armando Virgilio (FENACOR)

En sus respectivas intervenciones, Dyogo Oliveira destacó la relevancia de la tecnología y la inteligencia artificial para el crecimiento del sector asegurador, así como la importancia de la colaboración entre productores de seguros y aseguradoras. Armando Virgilio subrayó que el costo de los productores de seguros es asumido por los clientes, y no representa un gasto para las aseguradoras. Además, resaltó los desafíos que enfrenta el mercado en Brasil, que actualmente representa el 6% del producto bruto interno (PBI) del país.

La Conferencia FIDES Río 2023, organizada por la Confederación Nacional de Empresas de Seguros (CNseg), tocó temas sobre la transformación digital del mercado asegurador y la búsqueda de la mejor experiencia del cliente. El programa incluyó la participación de destacados expertos en el sector, como Tony Blair, ex Primer ministro de Reino Unido, el economista y Premio Nobel Paul Krugman y Luis Alberto Moreno, miembro del Consejo de Administración del Foro Económico Mundial.

Además de abordar la brecha de protección y la gravedad del daño climático, el panel de discusión exploró otros desafíos que tiene la industria de seguros por delante, incluyendo los impactos de la transición demográfica y sus efectos en la salud y los sistemas de pensiones.

Dyogo Oliveira, presidente de la Confederación Nacional de Empresas de Seguros (CNseg) de Brasil

Tony Blair

Las soluciones propuestas durante el desarrollo de este evento incluyeron la inversión en tecnología, con un enfoque en el uso de datos e inteligencia artificial, la diversificación y personalización de productos y la necesidad de fomentar la educación financiera para que una mayor parte de la población mundial comprenda mejor el mercado de seguros.

AAPAS continúa comprometida en promover el desarrollo y la excelencia en la industria de seguros en América Latina, trabajando en estrecha colaboración con sus socios internacionales para encarar y proponer soluciones a las problemáticas y oportunidades que se presentan en este sector en constante evolución.«

Piratería de Camiones: ¿Qué pasó con el robo de mercaderías?

EXTRACTO

Por la Mesa Interempresarial de Piratería de Camiones

El miércoles 20 de septiembre asistimos a la presentación del XV documento de trabajo de la mesa interempresarial de piratería de camiones, actualización estadística del mapa del delito correspondiente a los meses de julio 2022 a agosto 2023.

En el mismo se da cuenta que el relevamiento se hizo sobre 2238 casos, la mayor cifra en los últimos 15 años.

De la estadística se desprende que el número de robos de camiones de gran porte es de 3.2 por día.

La mayor cantidad de robos se producen en la provincia de Buenos Aires, 56% del total, seguido por el interior del país con 36% y CABA con 22%.

“La estadística está realizada sobre 2238 casos, la mayor cifra de los últimos 15 años”

El horario con más eventos mantiene su rango de 00:00 a 12:00 hs., donde el 77% de los hechos tienen ocurrencia entre las 00:04 a 12:00 hs. y el 23% al de 12:00 a 24:00 hs.

En relación a los rubros de mercaderías más robados, alimentos, paquetería, electro y textil han tenido un incremento en sus porcentajes.

Así, por octavo año consecutivo, el primer lugar lo ocupa comestibles/alimentos/bebidas/golosinas/vinos con un 37%, el segundo en importancia es Paquetería, impulsado por la creciente actividad del e commerce con el 18%.

Electrodomésticos ocupa el tercer lugar, con el 13%, Textil e indumentaria se ubica en el cuarto lugar con el 11%, Autopartes con el 5% ocupa el quinto lugar, Telefonía celular 3%, medicamentos/farmacia/productos químicos 8%, Maquinaria para la construcción 2%, al igual que cigarrillos 2% han bajado sus porcentajes de participación y cereales 1% se mantiene en el mismo valor.

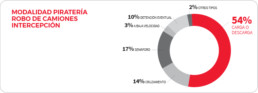

En lo que hace a las distintas modalidades de intercepción de los delincuentes, la carga y descarga está presente en el 54% de los casos, el cruzamiento 14%, semáforos 17%, baja velocidad 3 % y la detención eventual un 10%.

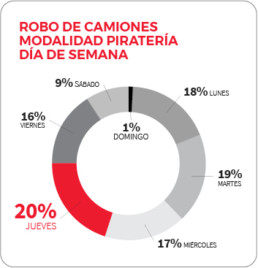

En cuanto al día con mayor índice de robos, los jueves concentran el 20% de los hechos y los martes un 19% y lunes, viernes y sábado reflejan un leve incremento porcentual.

La modalidad “piraña del asfalto” sigue instalada como accionar en la zona donde operan los expresos o camiones en tránsito y también en las postas o paradas que se utilizan en los viajes de larga distancia.

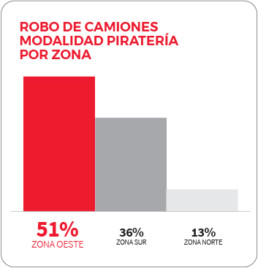

En lo que se refiere al robo de camiones por zona el Oeste con 51% de los casos es seguida por Sur 36% y Norte 13%.

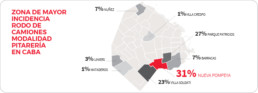

En cuanto al robo de camiones en CABA, la zona SUR concentra la mayor cantidad de robos, con el 88 % de los hechos. Recordemos que en en la misma se encuentran la mayoría de los expresos y depósitos.

Nueva Pompeya 31%, Parque Patricios 27% y Villa Soldati 23% marchan a la cabeza y se agrega NÚÑEZ por el auge del comercio virtual, con un 7% de participación.

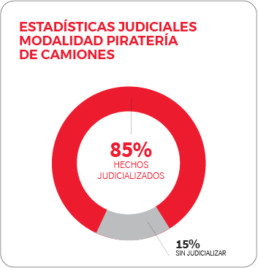

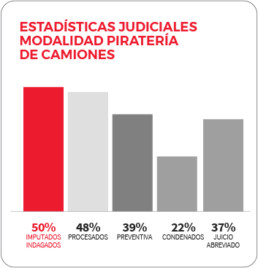

ESTADÍSTICAS JUDICIALES

Se ha elevado el nivel de condenas del 18% al 2%, se mantiene la baja del otorgamiento de suspensión de juicio a prueba y ha aumentado el grado de juicios abreviados.

Del 100% de los hechos el 85% se judicializa, aumentando al 50% el número de imputados e indagados.

Al 48% de los procesados se les dicta la prisión preventiva y muchos de estos procesados cuentan con antecedentes, por lo cual los fiscales especializados hacen uso de la figura de la “Reiterancia” al momento de agravar la pena.

La cantidad de condenas denotan el accionar de las fiscalías y dependencias policiales especializadas muestran que se está en el camino correcto, ya que son muy superiores a la media de otros delitos del crimen organizado.«

La exigencia de mejoras en las pólizas de seguros

EXTRACTO

Por LEZA ESCRIÑA Y ASOC.

¿QUÉ SON LAS EXIGENCIAS DE MEJORAS?

La adecuada suscripción de los riesgos es una habilidad central de los aseguradores para conformar una cartera de negocios equilibrada y sustentable a través del tiempo.

La suscripción implica una apreciación y medición del riesgo como paso previo para una selección y posterior tarifación.

En ocasiones, cuando la exposición es muy alta, ya sea por la relativa frecuencia con que se producen siniestros o por la gravedad que alguno de ellos puede adquirir, no hay prima que compense este desvío, y en defensa del fondo que componen todos los asegurados no queda otro remedio que aplicar un alto deducible, o incluso desistir del negocio.

En muchos casos el asegurado debe optar por una aseguradora con menores exigencias (y eventualmente menor solvencia).

Cuando existe confianza en mejorar el nivel de seguridad, las aseguradoras introducen en las pólizas “exigencias de mejoras”, por ejemplo:

- Aumentar la cantidad de extintores o capacitar al personal en su utilización (seguros de incendio)

- Colocar rejas o alarmas (seguros de robo)

- Solicitar planos de instalaciones subterráneas, o colocar barreras en estacionamientos (seguros de responsabilidad civil)

- Cumplir con la revisión técnica obligatoria de los vehículos (seguros de automotores)

Desde el punto de visto técnico, estas exigencias constituyen cargas a cumplir por el asegurado en forma previa a la ocurrencia del siniestro, ya que existen otras cargas a cumplir luego de la ocurrencia del siniestro (denuncia, suministrar información, no abandono).

¿QUÉ PASA SI EL ASEGURADO NO CUMPLE LAS CARGAS?

La carga constituye un deber cuyo incumplimiento ocasiona la pérdida total o parcial a la prestación a la que tendría derecho el asegurado.

Algunas cargas denominadas legales (porque nacen de la propia ley, como la carga de pagar la prima, denunciar el siniestro, etc), se rigen según el régimen que para cada una de ellas se ha previsto expresamente en la ley.

Las “exigencias de mejoras”, son cargas convenidas en forma particular para cada contrato y se denominan cargas convencionales.

Las partes pueden convenir la caducidad por el incumplimiento de éstas, pero sujetándolas a las condiciones que establece el art.36 de la Ley de Seguros 17.418, que dice textualmente:

Caducidad convencional

Art. 36. Cuando por esta ley no se ha determinado el efecto del incumplimiento de una carga u obligación impuesta al asegurado, las partes pueden convenir la caducidad de los derechos del asegurado si el incumplimiento obedece a su culpa o negligencia, de acuerdo al siguiente régimen:

Cargas y obligaciones anteriores al siniestro

a) Si la carga u obligación debe cumplirse antes del siniestro, el asegurador deberá alegar la caducidad dentro del mes de conocido el incumplimiento.

Cuando el siniestro ocurre antes de que el asegurador alegue la caducidad, sólo se deberá la prestación si el incumplimiento no influyó en el acaecimiento del siniestro o en la extensión de la obligación del asegurador.

Cargas y obligaciones posteriores al siniestro

b) Si la carga u obligación debe ejecutarse después del siniestro, el asegurador se libera por el incumplimiento si el mismo influyó en la extensión de la obligación asumida.

Efecto de la prima

En caso de caducidad corresponde al asegurador la prima por el período en curso al tiempo en que conoció el incumplimiento de la obligación o carga.

Por disposición del artículo 158 de la misma Ley de Seguros, el artículo 36 puede ser modificado sólo a favor del asegurado, por lo que no pueden imponerse en ningún caso penas más onerosas que la caducidad del derecho, en la medida que el incumplimiento influyó en la ocurrencia o agravamiento del daño.

El estudio de la “influencia” en el acaecimiento del siniestro debe realizarse para cada caso en particular, veamos algunos ejemplos:

Si una aseguradora impone al asegurado la carga de colocar rejas en una ventana y el asegurado incumple, este incumplimiento puede no influir en el acaecimiento del siniestro (en el caso que los ladrones ingresen por otro acceso distinto a la ventana, ya que en este caso es evidente que el asegurador debe el total de la indemnización).

Aún cuando los ladrones ingresen por la ventana, no es posible asegurar que, de haberse colocado las rejas, el siniestro se hubiera evitado, ya que es posible encontrar numerosos casos de casas con rejas que sufrieron siniestros de robo.

La conclusión más razonable es que el siniestro no se hubiera evitado totalmente, pero hubiera sido más improbable que ocurriera. Frente a este tipo de incumplimientos, los siniestros se abonan en la práctica con una reducción en la indemnización, puede ser en un 70%, que compensa la mayor exposición a riesgos que ha tenido el asegurador respecto de una vivienda con rejas.

Si una aseguradora impone al asegurado la carga de elevar las mercaderías 20 cm sobre el nivel del piso para evitar los daños por inundación, el incumplimiento puede no influir en el acaecimiento del siniestro (por ejemplo en el caso que el nivel de la inundación supere 20 cm de altura es evidente que el asegurador debe el total de la indemnización).

Sin embargo, toda vez que el nivel del agua no alcance los 20 cm de altura, se puede asegurar que, de haberse colocado la mercadería a una altura superior, se hubiera evitado la mojadura y daño a la mercadería.

La lógica indica que el siniestro se hubiera evitado totalmente, motivo por lo cual el siniestro no debe ser abonado.

La caducidad, implica la pérdida total o parcial de alguno de los derechos del asegurado, y la ley lo distingue claramente de la suspensión, rescisión o nulidad. La suspensión implica la cesación temporal del amparo asegurativo, que puede derivar luego en rescisión, y afecta a todos los derechos del asegurado.

Con la suspensión, la cobertura permanece en suspenso hasta tanto no se cumplimente algún deber y por lógica no hay obligación de indemnizar por parte del asegurador hasta que lo expuesto sé efectivice (agravación del riesgo, la falta de pago de la prima).

En la nulidad, el riesgo no es motivo de amparo desde la concertación, por ejemplo, cuando existe reticencia por parte del asegurado.

NOTIFICACIÓN DE LAS CARGAS

En primer lugar entendemos que deben distinguirse claramente dos tipos de mejoras:

- Aquellas cuyo cumplimiento se exigirá indefectiblemente como condición previa de suscripción

- Aquellas que se exigirán como cargas a cumplir durante el transcurso de la póliza

Para las mejoras de tipo 1) no queda otra alternativa que realizar una nueva inspección luego de un plazo prudencial a efectos de verificar su cumplimiento

Para las mejoras tipo 2) recomendamos un texto del siguiente tipo:

El asegurado se compromete a realizar las siguientes mejoras en el riesgo:

En caso de ocurrencia de un siniestro con posterioridad a los plazos convenidos para realizar estas mejoras, se reducirá la indemnización debida por el asegurador, en base a lo normado por el artículo 36 de la Ley de Seguros 17.418.-

Esta redacción deja en claro la intención de la aseguradora de limitar la prestación en caso de incumplimiento, sin colisionar con los derechos del asegurado.

Es importante destacar que la principal causa por lo cual los aseguradores no pueden hacer valer la caducidad por el incumplimiento de cargas, es la falta de una notificación fehaciente al asegurado de la imposición de las mejoras.

Dado que la póliza “con cargas” tiene diferencias respecto de la propuesta de seguros, las mismas quedarán sujetas al régimen establecido en el artículo 12 de laey de seguros, a saber:

Diferencias entre propuesta y póliza

Art. 12. Cuando el texto de la póliza difiera del contenido de la propuesta, la diferencia se considerará aprobada por el tomador si no reclama dentro de un mes de haber recibido la póliza.

Esta aceptación se presume sólo cuando el asegurador advierte al tomador sobre este derecho por cláusula inserta en forma destacada en el anverso de la póliza.

La impugnación no afecta la eficacia del contrato en lo restante, sin perjuicio del derecho del tomador de rescindir el contrato a ese momento.

En virtud de lo anterior, cada vez que se introduzcan cargas en la póliza, deberán tomarse los siguientes recaudos:

- Notificar mediante cláusula inserta en el forma destacada en el anverso de la póliza, que se han introducido cargas respecto de la propuesta, y que el asegurado tiene el derecho de reclamar dentro de los 30 días de recibida la misma.

- Contar con una recepción fehaciente por parte del tomador (con firma y fecha de recepción), que permita hacer valer el incumplimiento de las cargas, luego de los 30 días de la notificación.«

AAPAS: Creciente preocupación por incumplimientos y diferimientos en el pago de siniestros

Formaron parte de la misma el presidente Sebastián Del Brutto, el vicepresidente Nicolás Sauritt Roman, el secretario Martín Caeiro y miembros de las distintas comisiones de la asociación.

Por su parte, concurrieron por la Asociación Argentina de Compañías de Seguros (AACS) Gustavo Trías, director ejecutivo, el CPN Julián García por Aseguradoras del interior de la República Argentina (ADIRA), la Sra. Mónica Spadavecchia, el Dr. Enrique Quintana, asesor jurídico y Alfredo González Moledo, presidente de la asociación Argentina de Cooperativas y Mutualidades de Seguros (AACMS).

Luego de la bienvenida y agradeciendo la presencia de los invitados, Sebastián Del Brutto planteó los motivos de la convocatoria que están en consonancia con la preocupación de AAPAS sobre la actualidad del mercado asegurador, conscientes de que “si no cuidamos al mismo en algún momento vamos a pagar por ello. Hoy el cliente no confía en el seguro”.

Nicolás Sauritt manifestó que era necesario “dejar de hacer la vista gorda. No debemos hacerle lugar en el mercado a los malos jugadores”.

Por su parte Martín Caeiro expresó, “estamos transitando la época más oscura en la historia del seguro, en la resolución de siniestros”. Se plantean dificultades en los casos de robo de unidad, porque en muchos casos la reposición de los vehículos no condice con las sumas aseguradas aun siendo estas contratadas con refacturaciones mensuales. Hay una tendencia en alza de realizar ofrecimientos muy austeros en instancia administrativa, que es donde interviene la figura del PAS y que al no cerrarse recaen en litigios judiciales. La falta de repuestos, la problemática del pago a los reclamos de terceros que no tiene freno ni control, situación puntual que notamos un abuso sobre los tiempos de pago y los ofrecimientos que se hacen. También observamos ralentizados los tiempos de respuesta y como se ven afectados los circuitos administrativos de las aseguradoras. Respecto a los PAS, hay colegas que no están cobrando sus comisiones en tiempo y forma, la obra social de seguros está dando avisos al mercado que hay aseguradoras que no realizaron sus aportes. “En conclusión, estamos normalizando situaciones erróneas”.

Es así como se plantearon las inquietudes referidas a la solvencia del mercado asegurador, sobre el incumplimiento de los plazos para el pago de siniestros y comisiones, los efectos de la inflación, los bajos límites de la R.C. automotor, el creciente infraseguro, la atención y el pago de los reclamos de terceros y de franquicias, la poca visibilidad pública del sector asegurador en su conjunto, la alta judicialidad que no permite ponerle precio a las coberturas, la problemática de las grúas que aún no se ha resuelto, entre otros temas.

“Desde la asociación queremos que los clientes queden conformes”

(Sebastián Del Brutto, AAPAS)

Gustavo Trías mencionó que “estamos ante un mercado que no crece desde hace 7 años, con siniestralidad desbordada por falta de repuestos” y abogó por la importancia de que como sector se elabore un plan que esté disponible para ofrecer a la nueva administración.

Para Julián García “nuestra obligación es la de peticionar ante las autoridades y buscar que se corrijan los aspectos distorsivos que afectan a la actividad, siendo la inflación uno de ellos”.

Por su parte, Alfredo González Moledo expresó “en cada tema que tocas hay un problema. Nos equivocamos si tomamos cada tema por separado, hoy las compañías hacen lo que pueden”.

La cuestión judicial no fue ajena al intercambio. “Hoy en el 70 % de los juicios no podés ver a la víctima”, expresó Trías. Autos y ART provocan una alta judicialidad y la misma no permite ponerle un precio al seguro.

Las compañías están siendo condenadas en cámara por encima de las sumas aseguradas mencionó el Dr. Enrique Quintana, quién abogó por la convocatoria al consejo consultivo del seguro, dispuesto por ley como una forma de buscar consensos y soluciones.

“Hoy es muy difícil para una aseguradora lograr un acuerdo en mediación”

(Enrique Quintana, AACMS)

En materia de comunicación hubo coincidencia en el hecho de hablarle al mercado general y en dirigirse también al resto de los actores de la actividad, a los consumidores. Que “tenemos que hablarle al mercado en general y al resto de los actores de la actividad, a los consumidores”.

También se asumió que este es un momento de transición y que habrá que hacer correcciones con el próximo gobierno cualquiera sea el ganador.

Hubo amplia predisposición a seguir reuniéndose e intercambiar información en pos del mejoramiento de la actividad que necesita reformularse en muchos aspectos, incluida la responsabilidad de los PAS que son la cara visible ante el asegurado. «

Juicios y mediaciones se incrementaron un 4,1% a marzo de 2023

EXTRACTO

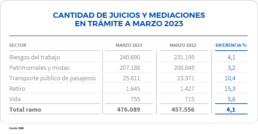

La Superintendencia de seguros de la nación publicó los “Indicadores del mercado asegurador” al mes de marzo de 2023. Del mismo se desprende, entre otras informaciones, que el sector de seguros tiene 476.089 juicios y mediaciones en trámite.

Esta cifra es un 4,1 % superior a la registrada en el mismo mes de 2022, cuando el total fue de 457.556.

“El sector seguro tiene 476.089 juicios y mediaciones en trámite”

Si analizamos la participación por sectores, riesgos del trabajo es el que agrupa la mayor cantidad con 240.690 casos, un 4,1% superior a 2022.

Le siguen las entidades de seguros patrimoniales y mixtas con 207.188 (+3,2%), transporte público de pasajeros con 25.811 (+10,4 %), retiro con 1.645 (+15,3%) y vida con 755 (+5,6%).«

Nota: Cabe destacar que ESCUDO SEGUROS S.A. no se encuentra incluida en esta publicación debido a que a la fecha de presentación de balance la entidad ya se encontraba con su autorización para operar revocada mediante la RESOL-2023-203-APN-SSN#MEC del 26 de abril de 2023.

Uno de cada tres vehículos 0 Km. se vende financiado

EXTRACTO

Durante el mes de agosto se financiaron en Argentina 22.365 vehículos. De ese total, 59% fueron unidades nuevas y el restante 41% fueron transferencias de usados.

Es la financiación de transferencias (vehículos usados) la que muestra valores positivos respecto del mes pasado y del mismo mes del 2022, mientras que las operaciones con vehículos nuevos fueron menos que en julio y que en agosto del año pasado.En el acumulado del año se evidencia un comportamiento similar. Los 8 meses que van de 2023 acumulan 171.195 registros de prendas totales, 104.474 sobre vehículos 0 km (-1,7%) y 66.721 sobre usados (+12%).

El total de autos 0 km. patentados en agosto fue de 39.027 unidades. 13.278 fueron adquiridas a través de financiación y ello las sustrae de una operatoria de plena libertad de elección tanto de la aseguradora como del canal de asesoramiento.

Así, podemos concluir que 1 de cada 3 compradores de 0 km. ve cercenados sus derechos como consumidor, pagando en muchos casos sobreprecios, pagando comisiones sin recibir el asesoramiento debido y contratando coberturas que pueden no ser las más convenientes para su perfil de riesgo.

Esto también genera distorsiones a nivel de las compañías aseguradoras, son muy pocas las que a través de convenios pueden, asegurando las preciadas unidades nuevas bajo financiación, provocar indirectamente el envejecimiento de las carteras de sus competidoras. Lo mismo sucede con el canal de productores de seguros, que a pesar de las resoluciones vigentes, poco pueden hacer para que de forma efectiva su cliente pueda optar por la contratación sugerida, debiendo resignarse a elegir entre un escaso número de aseguradoras con nulo asesoramiento tanto en la elección como en la cobertura, franquicias y demás aspectos del contrato.

“Uno de cada tres vehículos 0 Km. se compra prendado, afectando la libertad de elección de compañía y canal de asesoramiento”

Financiación de 0 Km

En el mes de agosto se inscribieron 13.278 prendas sobre vehículos nuevos representando el 33,7% del total de patentamientos, siendo el mes pasado uno de los máximos anuales en la relación de las ventas financiadas / total de patentamientos. No obstante, el acumulado del año sigue siendo 1,7% menor a 2022.

¿Quiénes son los que financian?

Las terminales con el 52 % son los principales acreedores del sistema de prendas sobre vehículos 0 km. Le siguen las financieras de marca con un 27,7 % y luego los bancos con un 17,4 % de las prendas.

En lo que se refiere a quienes son los acreedores de prendas sobre vehículos usados, los bancos participan con un 69,4 % de las mismas, seguidos por financieras con 11,7%, mutuales 5,6% y financieras de marca con el 5,4%.

Si comparamos participaciones con respecto a los mismos 8 meses del año 2022 se observa un incremento de participación de los bancos que pasaron de un 54.4% en 2022 al 69,4% actual, afectando la participación de los demás oferentes.

Financiación de autos usados

Las inscripciones de prendas sobre usados durante agosto alcanzaron las 9.097, el segundo registro más alto del año. Esa cifra es 5% más alta que las 8.661 que se habían registrado en agosto de 2022, que también había sido el máximo del año. En el acumulado de los 8 meses, las 66.721 inscriptas son 12% más que en 2022.

Fue presentado oficialmente “Superadoras, seguros para mujeres”

EXTRACTO

El pasado jueves 7 de septiembre estuvimos presentes en la presentación oficial de “Superadoras, seguros para mujeres” que se realizó en Terrus, Concepción del Uruguay, provincia de Entre Ríos en donde RUS, Río Uruguay Seguros, ofició de anfitrión del evento.

Esta iniciativa es el resultado del trabajo colaborativo público-privado entre la Superintendencia de Seguros de la Nación, CNP Seguros, La Segunda Seguros, Sancor Seguros, Triunfo Seguros, San Cristóbal Seguros y Río Uruguay Seguros en el marco del proyecto “Mujeres y Seguros”, que fuera ganador del “Segundo Laboratorio de Innovación en Seguros Inclusivos A2ii- Reos Partner”.

El presidente de RUS, Juan Carlos Lucio Godoy, fue el encargado de realizar la apertura y brindar unas palabras de bienvenida a los asistentes, haciendo no solo un recorrido acerca de la iniciativa sino de los aspectos históricos que unen a la tierra entrerriana con la importancia de la mujer a lo largo de la historia.

Ana Durañona y Vedia, gerente general de la SSN.

Juan Carlos Lucio Godoy, Presidente de RUS.

A continuación, la Gerenta de Coordinación General de la SSN, Ana Durañona y Vedia, felicitó a las entidades por el trabajo realizado y resaltó la importancia de la iniciativa “Mejor con Seguros”, respecto a la creación de productos que respondan a las necesidades específicas de la mujer y el fomento de la cultura y conciencia aseguradora en la sociedad.

Con posterioridad se llevó a cabo el lanzamiento oficial de la campaña “Superadoras”, que consiste en un combo de productos destinados a las mujeres. Cada una de las empresas que integran “Mejor con Seguros” presentaron un tipo de cobertura específica con el propósito de proteger integralmente la vida de las mujeres, a la vez que se contribuye a la cultura aseguradora.

En el panel los asistentes pudieron conocer sobre el proceso de realización del proyecto y las vivencias que cada equipo experimentó a lo largo del mismo.

Panel con las compañías participantes del proyecto.

Es así como Sancor Seguros eligió Salud, CNP Seguros hizo lo propio con Vida, Triunfo Seguros Accidentes Personales, Río Uruguay eligió Hogar y La Segunda Seguros presentó Bolso Protegido.

Como cierre hubo palabras a cargo de Regina Giordano Simoes, Coordinadora Regional para América de la Iniciativa de Acceso al Seguro, organización cuyo soporte es fundamental para el desarrollo de este proyecto.

“Superadoras” representa la importancia del trabajo colaborativo entre el sector público y privado y denota la búsqueda de un mercado más justo, inclusivo y accesible para la sociedad en materia de seguros.«

Mujeres y Seguros es un proyecto internacional promovido por Access to Insurance Initiative (A2ii) y Reos Partner, liderado en nuestro país por la Superintendencia de Seguros de la Nación con el apoyo del Ministerio de Economía a través de las Direcciones de Economía y Género y Mercado de Capitales y Seguros.

La parte inicial del proyecto tuvo una duración de 18 meses, en donde el A2ii diseñó una agenda de actividades que incluyen encuentros individuales con cada equipo así como grupales con los integrantes de los cuatro países ganadores (Argentina, India, Ruanda y Marruecos), además de sesiones de entrenamiento con reconocidos especialistas en las temáticas de inclusión e innovación, elegidos de acuerdo a los proyectos ganadores.

Los objetivos principales fueron: promover el diálogo y mutuo aprendizaje entre el mercado asegurador y las organizaciones nacionales e internacionales, identificar los desafíos que se presentan en cada país y compartir experiencias, promover el liderazgo en materia de innovación, inspirar a los participantes a tomar acciones concretas para el desarrollo de productos y fomentar el crecimiento del sector.