PPF

La línea de tiempo de RiskGroup bajo la mirada estratégica de su presidente

“Pasado-Presente-Futuro” es otra de las nuevas secciones de SEGUROS DIGITAL, donde repasamos los orígenes, la actualidad y el horizonte de los principales brokers que forman parte de la comisión de Sociedades de AAPAS. En esta nota, Marcelo Rodríguez Valentini habla de los 20 años de RiskGroup Argentina, el “mix” de juventud con experiencia, la formación de jóvenes talentos, la especialización en nuevos riesgos, la necesidad de generar nuevas ideas de cobertura y la importancia de las asociaciones colaborativas.

PERFIL

PERFIL

PERFIL

PERFILNombre: Marcelo Rodríguez Valentini

Cargo: Presidente

Empresa: RiskGroup Argentina

Estudios: Comercialización (ITC), Alta Dirección (IAE), Marketing (Kellogg), Professional Service Firms (Harvard)

Edad: 64 años

Año de inicio en la compañía: 2001

Trayectoria en seguros: 42 años

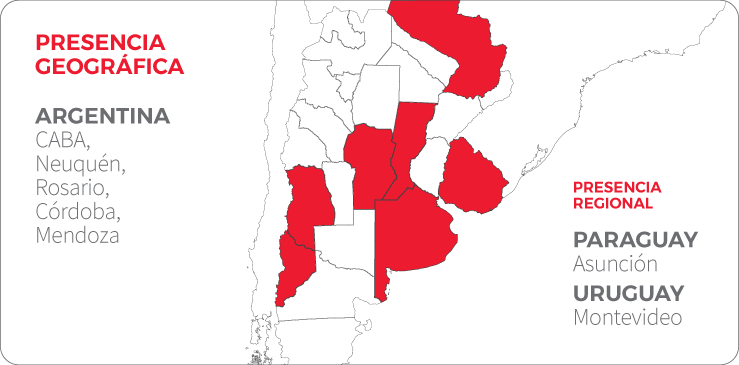

RiskGroup Argentina

EN NÚMEROS

38

Cantidad de empleados

650

Empresas clientes

25.000

Clientes individuales

EMPRESAS QUE CONFORMAN EL GRUPO

Pasado

¿Cuándo y cómo se dio la fundación de RiskGroup Argentina, 20 años atrás?

La iniciativa se dio en el contexto de una Argentina que estaba en medio de una gran crisis de crecimiento. Entendiendo que era imprescindible tener un nuevo enfoque para asistir a las PyMEs nacionales en su necesidad de cubrir sus riesgos físicos y operacionales. Éramos un grupo de ejecutivos que veníamos de trabajar en brokers globales y que buscábamos una estructura jerárquica más flexible, con acceso al “seniority” por parte de los clientes y a una mejor calidad de asesoramiento. En mi caso particular, renuncié mi posición como CEO de Aon Argentina para sumarme a este grupo y, si bien tuve que cumplir mi año de “no compete”, me permitió trabajar en el plano estratégico de lo que luego se convirtió en RiskGroup Argentina en abril de 2001.

De ese momento a la actualidad, ¿qué se mantiene de la compañía y qué es lo que más cambió?

Lo que se mantiene es el espíritu de brindar un asesoramiento integral y de calidad, donde los planos superiores de la organización están accesibles para todos los clientes sin importar el tamaño. Lo que cambió fue la composición de nuestro equipo, ganando en juventud con experiencia, flexibilidad y un trabajo de equipo más coordinado.

“Capacitar a los empleados para crecer, y digitalizar procesos para bajar costos, son la clave para seguir siendo eficientes y competitivos”

HITOS

Los principales hitos de la compañía en sus 20 años de vida

2001

En plena crisis, en diciembre de ese año, cuando nos paramos frente al personal de la compañía recién formada y decidimos surfear la crisis, reduciéndonos el salario un 50% y los empleados aceptaron ajustar un 20%, pero no tuvimos despidos

2004

Ya más recuperados, en el mes de octubre realizamos el primer “reverse takeover” del mercado de seguros, al comprar al broker de reaseguros Heath Lambert Sur y potenciar la cartera de reaseguros facultativos de nuestra división de reaseguros.

2007

Cuando nos decidimos por incorporar un grupo de jóvenes estudiantes universitarios de 19 años, ayudándolos a que finalicen sus carreras y nos aporten sus talentos. Hoy, esos jóvenes tienen alrededor de 35 años y más de 15 años de experiencia con capacidad de liderar sus propios equipos. Pocos brokers pueden decir que han formado toda una nueva generación a quienes hoy le estamos delegando la conducción de la empresa. Ese mismo año, además, logramos la representación exclusiva de Gallagher en Argentina.

2011

Compramos Actuaries S.A., un reconocido broker de seguros, cuya fusión nos permitió consolidar nuestra cartera corporativa y sus empleados se incorporaron a nuestra organización sin dificultad.

2022

El presente año, nos encuentra habiendo firmado un convenio de asociación con Gallagher Re para la administración de 22 contratos de reaseguro de igual cantidad de aseguradoras del mercado.

Presente

¿Dónde está puesto el foco actual del broker y las diferentes compañías del grupo, en un contexto complejo y una pandemia que dejó su marca?

El nuestro es un segmento muy competido, donde coexistimos con brokers corporativos de larga trayectoria y serios competidores. Nos hemos diferenciado, sin embargo, por nuestra capacidad de también tener licencia como Corredor de Reaseguros. La pandemia nos permitió consolidar los equipos de trabajo con apoyo y sostenimiento de cada empleado, incluida asistencia psicológica que fue clave en los primeros meses. Esto nos fortaleció como equipo y también ganamos ese tiempo para mudarnos de oficinas propias en el centro a nuevas y más amplias instalaciones en la zona de Palermo Hollywood, lo que terminó de mejorar la calidad de vida de todos los que trabajamos en RiskGroup Argentina.

“Los clientes son los únicos que tienen la llave para decidir con quién se aseguran: si la ecuación no agrega valor para el cliente, a la corta o a la larga es un cliente que se perderá”

¿Qué diagnóstico hacen del negocio asegurador en este 2022 y cuáles son los principales retos que enfrentan como compañía?

En 2012 tuve la oportunidad de realizar una presentación en una conferencia donde anticipamos -entre los nuevos riesgos- cyber, el cambio climático y las enfermedades contagiosas transfronterizas. Estamos 100% focalizados en ellos. También la pandemia nos ratificó el camino de la transformación digital en la que estamos trabajando muy duro y, por último, incorporando nuevos ejecutivos para llevar a cabo la nueva estrategia comercial que estamos implementando.

Diferenciales de RiskGroup Argentina

Excelente clima de trabajo

Crecimiento profesional de los empleados

Asesoramiento personalizado con los clientes

Futuro

¿Cuál es el principal reto que avizoran a futuro para el broker, en un mercado/país/mundo tan volátil, buscando seguir siendo protagonistas?

Los brokers y organizadores hemos terminado absorbiendo enorme cantidad de tareas y desprolijidades del sistema asegurador argentino. Ello pone en jaque diariamente la relación con los clientes, que cada vez son más exigentes. Capacitar a los empleados para crecer, y digitalizar procesos para bajar costos, son la clave para seguir siendo eficientes y competitivos. En lo comercial, buscar servicios complementarios y lograr comprensión total de la industria de nuestros clientes es clave para ofrecer coberturas adecuadas.

Sobre mi experiencia, siempre busqué ayudar a la familia en el desarrollo personal de cada uno. Prioricé lo más importante para mí, que es el concepto de la independencia, nunca trabajaron para mí. Me pareció siempre interesante, y lo pregoné en toda mi carrera. Que los PAS se unan, que colaboremos entre nosotros y además presentarnos colectivamente ante las aseguradoras para lograr mejoras, pero sin que eso implique una ganancia sobre los pares.

“Hay que explorar los nuevos riesgos con nuevas ideas de cobertura; no se pueden pensar los riesgos de la nueva era, con herramientas del siglo pasado”

Bancos, agentes institorios, canales digitales, nuevos jugadores (outsiders) con fuerte poder económico… ¿cuáles creen que pueden ser las principales amenazas para los PAS en un contexto de creciente competencia y omnicanalidad?

Claramente, los PAS no estamos exentos a una problemática global. Mayor regulación no es una solución duradera. Los clientes son los únicos que tienen la llave para decidir con quién se aseguran. Si la ecuación no agrega valor para el cliente, a la corta o a la larga, es un cliente que se perderá. Y encima, no hace falta “ser bueno”, ¡también hay que hacerlo notar!

Entonces, la mejor defensa es ser omnicanal, tener alianzas con agentes financieros, incrementar el poder económico con asociaciones imaginativas y cooperativas -como hemos hecho nosotros con Zen Brokers- y así paliar todas esas amenazas con estrategias serias y de largo plazo. Si pretendiéramos que todo siga igual que como estamos, es el primer síntoma para la caída. La empresa de servicios que no crece, se está muriendo. Si la organización no piensa estratégicamente, se está muriendo. Si la estrategia no incluye las nuevas tendencias, la empresa se está muriendo. Para competir, la primera condición es ser realista, pragmático y fundamentalmente ético. La solución no está afuera, sino adentro de nuestras organizaciones.

Proyecciones

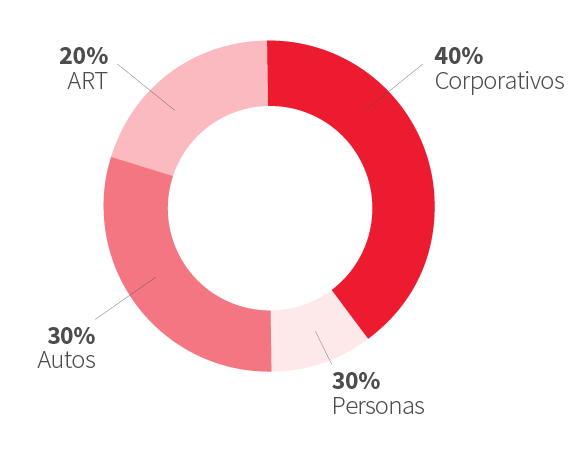

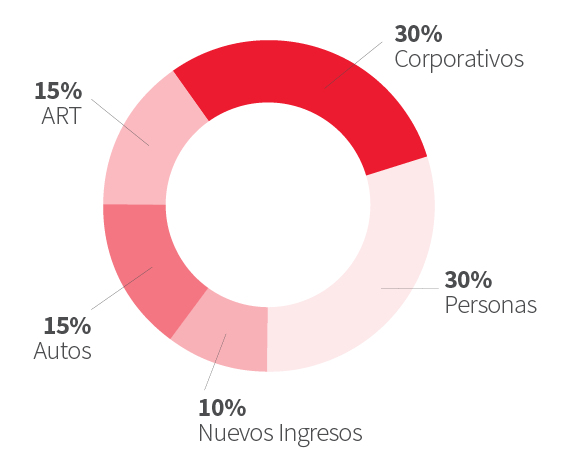

¿Cómo está compuesta su actual cartera de negocios y cómo le gustaría que esté conformada de acá a 10/15 años?

ACTUAL

FUTURA

Finalmente, ¿dónde visualizan que están y estarán las nuevas oportunidades de negocios para el mercado, más allá de los segmentos tradicionales?

Hay que explorar los nuevos riesgos con nuevas ideas de cobertura. No se pueden pensar los riesgos de la nueva era, con herramientas del siglo pasado. Debemos avanzar seriamente en el mercado de la salud, donde las prepagas no dejan de subir sus precios, perder clientes y generar cuestionamientos. Dejar el pico y la pala para empezar a trabajar en técnicas de biodecodificacion y percepción de necesidades. Capacitar y dar oportunidades a nuestra mejor gente. Escuchar a los jóvenes y alentarlos a que brinden un servicio diferencial. «