Con 47 años, lidera el principal grupo asegurador argentino, que a su vez tiene presencia en tres países de la región. SEGUROS DIGITAL dialogó con Alejandro Simón, CEO del Grupo Sancor Seguros, de los temas más punzantes del mercado, con especial foco en el accionar del Productor Asesor y su rol clave dentro de sus diferentes empresas. Brinda su mirada sobre el desafiante presente del negocio asegurador, en particular, las problemáticas que se dan en los dos principales ramos: Automotores y ART. Y se detiene en temas estratégicos como la tecnología, la innovación y la economía del conocimiento, donde el Grupo apuesta fuertemente.

¿Cómo definís a Sancor Seguros en pocas palabras y cuál ha sido la fórmula para ser el principal grupo asegurador del país en el marco de su 75 aniversario?

En pocas palabras, podemos decir que Sancor Cooperativa de Seguros Ltda. es una aseguradora con una gran historia, pero con un futuro aún mayor. A lo largo de estos 76 años de vida institucional hemos forjado una reputación basada en la seriedad, el respaldo, la eficiencia en la respuesta y el estricto cumplimiento de los compromisos asumidos, características que nos permitieron ser líderes del mercado y poder proyectar un porvenir promisorio.

Estamos orgullosos de tener presencia en todo el país, de continuar consolidándonos en América Latina, de estar entre los mejores lugares de Argentina para trabajar, de ser reconocidos año tras año como la mejor aseguradora por distintos galardones.

Desde el origen, Sancor Seguros buscó diferenciarse por la calidad de su servicio, lo cual incluye el diseño de productos innovadores, con coberturas adaptadas a cada requerimiento, y la cercanía permanente con el asegurado, brindándole asesoramiento y contención en el momento en que más lo necesita. Pero hay muchas otras cosas que hacen que nuestra empresa sea única, diferente, que tenga una identidad propia, y ese es el sello que le imprime nuestra gente. Porque ponemos al ser humano en el centro de todas las decisiones y eso también marca una diferencia.

Uno de los hitos en la historia es la internacionalización del Grupo. ¿Cómo viene siendo esa experiencia en Brasil, Uruguay y Paraguay?

Cuando llegamos a Uruguay en 2006, elegimos ese país porque representaba un mercado chico pero muy ordenado. En Uruguay, a mediados de los 90, el mercado se desreguló y se abrió la posibilidad a la competencia privada. Nosotros ya en el 2005 empezamos a pensar en abrir nuestra aseguradora en ese país y así lo hicimos al año siguiente. A la luz de los resultados, la de Uruguay viene siendo una muy buena experiencia, donde iniciamos nuestras operaciones a través de nuestra Casa Central en Montevideo y posteriormente, abrimos sucursales en el interior del país y ampliamos nuestra red de Corredores de Seguros, replicando la política que nos ha identificado siempre en Argentina.

Hoy, además de la Casa Central, tenemos cinco sucursales (Salto, Mercedes, Paysandú, San José y Punta del Este) y una amplia red de intermediarios que nos garantiza presencia en todos los Departamentos de Uruguay. Actualmente, estamos entre las principales aseguradoras privadas de ese mercado.

En base a esa primera experiencia, en 2009 llegamos a Paraguay, a través de la apertura de nuestra Casa Central en Asunción y las sucursales en Encarnación, Ciudad del Este y Katueté. En Paraguay, también apostamos a los agentes como nuestro canal principal de ventas y venimos obteniendo resultados muy satisfactorios, ubicándonos entre las principales aseguradoras del país.

En Brasil, iniciamos en 2013 un camino con un aliado local, que es SICOOB Paraná. Se trata de un sistema de cooperativas de crédito presentes en todo Brasil. Ellos nos aportan su inserción local, pero la administración de la empresa es nuestra. Allí, apuntamos fuertemente a todos los Productores Asesores -Corredores en el mercado brasileño-, que nos permiten continuar transitando por una senda de progresivo crecimiento.

“Hoy el consumidor espera mucho más que el cumplimiento de las condiciones contractuales, quiere que lo entendamos, que nos anticipemos a sus necesidades y que lo sorprendamos”

¿Y hay otros países en el horizonte cercano o la idea es fortalecerse en esos tres mercados?

Exacto. Por el momento no está prevista la inserción en nuevos países, sino que apuntamos a consolidarnos en los tres mercados mencionados.

¿Cómo ves el mercado asegurador hoy, con una pandemia aún presente, inflación descarrilada y una economía en vaivenes permanentes?

Para la industria aseguradora, actualmente, el mayor desafío consiste en interpretar las necesidades reales de la gente y hallar la mejor forma de satisfacerlas. Hablamos de un consumidor que también ha sido transformado por toda esta situación, un consumidor que espera de nosotros mucho más que el simple cumplimiento de las condiciones contractuales. Quiere que lo entendamos, que nos anticipemos a sus necesidades y, en consecuencia, que lo sorprendamos dándole aquello que quiere incluso antes de que lo pida.

Ello es al mismo tiempo una oportunidad. Hoy más que nunca, en este contexto de crisis, es crítico que las personas perciban al seguro no como un gasto innecesario que es preciso recortar, sino como una inversión en tranquilidad, en una herramienta indispensable para contar con seguridad en medio de la incertidumbre, y que presenta una excelente relación costo-beneficio.

Ya en el tramo final de 2021 y comienzos de 2022, empezamos a transitar un escenario comercial donde las reglas de juego comenzaron a normalizarse en relación a los meses iniciales de pandemia, tanto en lo que hace a cobranzas como al nivel de ventas.

No obstante, la creciente inflación, sumada a tarifas retrasadas, tasas de interés negativas y licuación de activos, representa un combo muy desafiante para cualquier industria, y el mercado asegurador no es la excepción.

A modo de balance, podemos afirmar que el mercado en su conjunto -en especial, los Productores Asesores- demostró estar a la altura de las circunstancias para mantener un nivel de servicios acorde a lo que se requería. En efecto, las aseguradoras han tenido la capacidad de proyectarse en un contexto de pandemia, alta inflación, de cambios macroeconómicos y regulatorios permanentes, lo cual a todas luces es una fortaleza que debemos destacar.

PERFIL

PERFIL

PERFILNombre: Alejandro Simón

Cargo: CEO del Grupo Sancor Seguros

Estudios: Actuario

Posgrado: Magister Profesional en Dirección de Empresas

Edad: 47 años

Trayectoria en seguros: 25 años

Hincha de: River Plate

Composición familiar: Casado, un hijo

Otras funciones: Presidente de CITES, Punto Sur Reaseguros, Prevención Retiro y FISO, Board Member de la Geneva Association, entre otros

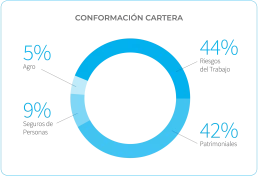

¿Cómo se trabaja para ser competitivos en Automotores y no perder cartera, con una guerra de precios en uno de sus peores momentos, y a la vez no descuidar la faz técnica del negocio?

En Automotores, la devaluación de la moneda y el creciente contexto inflacionario tuvieron su consecuente impacto en los diferentes componentes del costo siniestral, tanto en siniestros de daños materiales (con un marcado aumento del costo de los repuestos) como en los valores de los reclamos por lesiones y muertes.

La frecuencia siniestral, por su parte, volvió a los mismos niveles que teníamos previo a la pandemia, con un incremento en los costos siniestrales muy por encima de la inflación y con el agravante de la falta de repuestos en varias líneas de vehículos, tanto nacionales como importados.

Frente a este panorama, por supuesto revisamos continuamente los cuadros tarifarios con la finalidad de compensar dichos aumentos y mantener la siniestralidad dentro de valores razonables, sin descuidar la calidad del servicio. De la misma manera, encaramos periódicamente campañas de actualizaciones de las sumas aseguradas de los vehículos, para no perjudicar el patrimonio de los asegurados en virtud de los desfasajes en los valores registrados.

Finalmente, de la mano de nuestros Productores Asesores, procuramos fidelizar a nuestros asegurados a través de la cercanía permanente, el asesoramiento profesional, la capacidad de respuesta y la contención cuando más lo necesitan, que es el momento del siniestro. Nunca hemos competido por precio, sino por calidad de servicio, y eso hace que la mayor parte de nuestros asegurados nos siga eligiendo.

Conocé al Grupo Sancor Seguros en solo 2 minutos

¿Qué diagnóstico haces del ramo ART, tan golpeado por el contexto, los juicios, el Fondo Fiduciario consumido y una competencia con tarifas en muchos casos por debajo de la lógica técnica?

En Riesgos del Trabajo, progresivamente, las empresas están recuperando su capacidad de producción y se está reactivando el mercado de trabajo. Por otra parte, en virtud del avance de la vacunación sobre amplios sectores de la población, los casos de COVID-19 han disminuido paulatinamente.

En los últimos meses, se ha evidenciado una reactivación en aquellos sectores que fueron más castigados por la pandemia (construcción, comercio, hotelería, restaurantes) y tenemos la esperanza de que esta tendencia continúe hacia adelante.

Con estos aspectos positivos conviven dos problemáticas. El mayor foco de preocupación hoy por hoy sigue siendo la judicialidad. Hemos cerrado el año 2021 con un ingreso de aproximadamente 80.000 nuevos juicios al sistema de Riesgos del Trabajo. Con este panorama, resulta fundamental que las provincias avancen con la creación de los cuerpos médicos forenses, al igual que la CSJN en el caso de CABA, tal cual lo estipula la Ley. Con la conformación de los Cuerpos Médicos Forenses podría cerrarse la brecha interpretativa de los porcentajes de incapacidad, ya que la falta de unificación de criterios alienta la conflictividad judicial. Sin paridad de criterios, no podemos esperar una baja en los litigios. La segunda preocupación es la insuficiencia de la prima de mercado frente a los desafíos que siguen sin despejarse, tales como la litigiosidad y la cobertura COVID.

Hoy las ART están operando con el peso de dos gravosas mochilas: una pre-COVID, que es la de la litigiosidad, con gran cantidad de juicios pendientes de resolución; la otra, la de los enormes gastos incurridos por el COVID.

Grupo Sancor Seguros

EN NÚMEROS

3.330

Cantidad de empleados

13.200

Cantidad de PAS

9.3Millones

Cantidad de clientes

PRINCIPALES EMPRESAS QUE CONFORMAN EL GRUPO

En materia tecnológica, ¿dónde vienen haciendo foco las inversiones realizadas o que tienen pensado llevar adelante?

En los últimos años, hemos venido realizando una gran inversión para la redefinición y actualización profunda de nuestra arquitectura empresarial y tecnológica en forma integral, preparándonos de la mejor forma para abordar la transformación digital en la que se ve inmerso el mercado en general, con acciones concretas para cada una de nuestras verticales de negocio.

Como primer paso de esta estrategia, hemos redefinido nuestra arquitectura base hacia un esquema orientado a servicios, la cual nos permite mejorar, como también focalizarnos y centrarnos en la experiencia del cliente y usabilidad de las aplicaciones para la renovación de las mismas.

En términos generales, estamos abordando los avances tecnológicos como herramientas para que los PAS puedan potenciar sus negocios.

“La creciente inflación, sumada a tarifas retrasadas, tasas de interés negativas y licuación de activos, representa un combo muy desafiante”

CITES, CITES-Ineco, ICES, Ciudad Verde, Sancor Ventures… Uds son pioneros en innovar y en apoyar el gran ecosistema emprendedor local. ¿Dónde estamos parados y cuál es el norte?

Siempre hemos estado a favor de invertir en la economía real y desde 2013, con la creación de CITES, realizamos un esfuerzo especialmente orientado a contribuir a transformar la matriz productiva del país.

A lo mencionado (CITES, CITES-INECO, ICES, Ciudad Verde y Sancor Seguros Ventures) debemos sumar dos novedades.

Por un lado, para impulsar la innovación y potenciar las economías regionales, hemos realizado una alianza estratégica con Ingeniería SIMA y la Municipalidad de Neuquén para la construcción del Polo Tecnológico Capital, un espacio físico enfocado al desarrollo de tecnología aplicada con fines empresariales, educativos y de investigación. Constará de tres edificios que alojará laboratorios, oficinas, talleres, aulas, auditorios y espacios multipropósitos.

En Núñez (CABA), hemos adquirido tres parcelas en el Parque de la Innovación, donde se concentrarán actividades innovadoras de instituciones públicas y privadas relacionadas con espacios gestionados por un ente público no estatal, aceleradoras, incubadoras, fondos de venture capital, emprendedores, PyMEs y departamentos de grandes empresas. Apuntará a desarrollar un grupo de sectores de la economía del conocimiento, como nanotecnología, biotecnología y salud, aunque otras áreas tecnológicas también formarán parte de este nuevo clúster.

El norte es que Argentina integre el concierto de naciones que transitan por la senda de la economía del conocimiento.

Fundación Grupo Sancor Seguros: lo mejor de la inauguración del Espacio de Diálogo Interreligioso

¿Qué les demandan hoy los más de 13.500 PAS que trabajan con Sancor Seguros y hacia dónde deben evolucionar para mantener o incluso acrecentar su protagonismo como principal canal de ventas?

El rol del Productor Asesor, lejos de desaparecer, está llamado a reconvertirse para potenciar aspectos vinculados al asesoramiento y completar la transición hacia lo digital. Los PAS entienden que la capacitación en diversos temas es una herramienta indispensable para contribuir a que ese pasaje se realice de la manera más natural posible y eso es precisamente lo que nos piden, a fin de contar con los recursos necesarios para seguir profesionalizándose y que sean referentes en sus respectivos mercados.

En respuesta a esa demanda, en abril dimos comienzo a la segunda edición de DALE Experto, el programa para la profesionalización de nuestros aliados estratégicos que está coordinado por dos profesionales de renombre. En total consiste en nueve clases magistrales en modalidad virtual a cargo de prestigiosos especialistas en cada tópico, sumado a material complementario. Entre los temas a tratar se encuentra el armado y gestión de equipos de trabajo, la implementación de una estrategia digital y la generación de demanda, por mencionar algunos.

El objetivo de esta segunda edición es poner manos a la obra y hacer camino a través de herramientas aplicadas a mejorar la gestión diaria del negocio de nuestros Productores Asesores, para que sean cada vez mejores en lo que hacen.

“Es necesario que le pongamos una cuota de valor agregado a todo lo que hacemos, que nos diferenciemos y que nos busquen a nosotros por ser la mejor alternativa”

Cuando tu mente descansa de los temas urgentes y va más allá, pensando en un futuro menos inmediato, ¿qué escenario imaginás para el mercado y la compañía?

Como he mencionado en diversas oportunidades, seguiremos avanzando hacia un mercado más concentrado. El que tenemos hoy está totalmente sobredimensionado, con más de 190 operadores.

Por otra parte, hay que seguir trabajando para revertir el déficit existente en nuestro país en lo que a conciencia aseguradora se refiere. El éxito de esta misión dependerá del trabajo conjunto entre diversos actores: el Estado, las aseguradoras y los intermediarios. Solo así podremos quebrar el histórico 3% de participación del seguro en el PBI de nuestro país.

En lo que hace a nuestro Grupo, nos proponemos seguir expandiendo el horizonte de negocios, con la incorporación de nuevas líneas de productos para los Productores Asesores de Seguros.

El desafío es consolidar nuestro liderazgo como Grupo y potenciar nuestra diversificación en seguros, así como generar sinergias entre las diferentes empresas (seguros, prepaga y banco) para brindar soluciones integrales e innovadoras. «